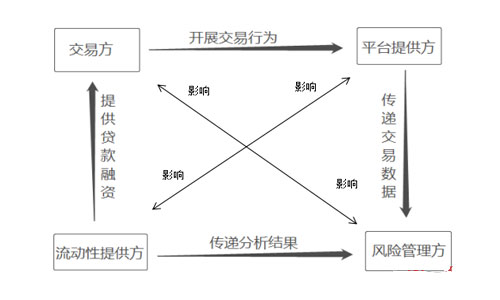

開展供應鏈金融要依托供應鏈中企業(yè)上下游之間的真實交易。但是,如果根據(jù)這些交易開展供應鏈金融業(yè)務,涉及的主體則不僅僅是買賣雙方,還包括銀行、物流、商貿、保險、代理、咨詢機構等相關主體。 按照全球商業(yè)研究中心的分法,供應鏈金融的參與主體共分成四類:交易方、平臺提供方、風險管理方和流動性提供方。

這四類主體就像桌子的四條圈,共同支撐起供應鏈金融的業(yè)務范疇。如果把供應鏈金融的業(yè)務活動比作一場戲劇, 那么這四個類別就像四個主角。各種參與供應鏈金融業(yè)務的公司、機構、組織就像是一個個演員, 這些演員你方唱罷我登場,分別在這場為中小企業(yè)融資的戲劇中扮演不同的角色:有的飾演主角,有的飾演配角,有的大咖還能同時飾演多個角色。

一、交易方

供應鏈交易方同時包括了買方和賣方。在產業(yè)供應鏈的交易中,買賣雙方通常不是手交錢一 手交貨的。因為在供應鏈網(wǎng)絡中大家都很熟,即使不熟,議價能力弱勢的一方也要裝作很熟。議價能力強勢的一方為保持自身充足的現(xiàn)金流,交錢和交貨往往不是同時進行的。

這就形成了一個零和博弈,一場交易要么占用買方資金,要么占用賣方資金,最后當然是議價能力弱的一方資金被占用。弱勢一方往往是中小企業(yè),這時候中小企業(yè)要用錢,就要通過借貸獲取資金,這也是供應鏈金融存在需求的主要原因。所以,扮演交易方這個角色的演員一般有兩個, 也就是交易中的買賣雙方,但也不排除個別情況下有更多交易方參與的情況。

二、平臺提供方

平臺提供方主要做兩件事情,一是為參與供應鏈金融的各個主體提供一個互動的場所,尤其是在交易雙方和金融機構之間充當平臺或中介的作用。這一來,融資的需求方(交易雙方)和供給方(金融機構)在這個平臺上互動,平臺提供方利用收集整理出來的以往交易中的票據(jù)、訂單、財務狀況等信息,為供應鏈融資提供決策依據(jù)。二是如果遇到資料不全的情況,平臺提供方還可以在一定程度上把資料補全,包括開票、匹配、整合、支付、文件管理等操作。

比如在淘寶上買東西,淘寶只是一一個平臺提供方,賣家在平臺上賣東西,買家在平臺上付錢,淘寶不但給雙方提供了交易場所,還提供了溝通渠道(阿里旺旺)。這樣-來,淘寶就收集到了交易信息。如果你需要這些信息來證明哪一方的信用,淘寶就會把交易記錄、支付記錄、退換貨記錄,甚至聊天記錄等等這些信息統(tǒng)統(tǒng)整理出來,根據(jù)這些信息估算出一個信用等級。所以,在供應鏈金融中,平臺提供方的主要作用是信息呈現(xiàn)和流程操作,為融資的信用提供風險管理服務。

三、風險管理方

風險管理方要做的事情是將買賣雙方的交易數(shù)據(jù)、物流數(shù)據(jù)等跟融資活動相關的數(shù)據(jù)整合起來。因為在供應鏈金融中,融資依據(jù)主要是針對企業(yè)的流動性較差資產,比如半成品庫存什么的,而交易中的物流就是這類資產的直接表現(xiàn)。風險管理方首生需要整合交易中的物流數(shù)據(jù),并甄別這些數(shù)據(jù)的完整性和可發(fā)性。因此,風險管理方需要具備物流管理的專業(yè)知識,以此來工確把握物流業(yè)務的運行狀態(tài),避免出現(xiàn)信息偏差。

在供應鏈金融中,信息技術和大數(shù)據(jù)是保證物流信息與融資活動完美結合的技術基礎。風險管理方還需要通過大數(shù)據(jù)技術,對收集來的海量數(shù)據(jù)進行綜合性的統(tǒng)計分析。根據(jù)交易的特點產品的性質等情況進行數(shù)據(jù)分析,把握交易的特征以及各參與主體的行為狀態(tài),以此全面了解供應鏈的運行狀況、控制融資風險。

在這個過程中,它還要監(jiān)控真實交易的過程、監(jiān)控產品的狀況,通過這種方式盡量控制融資過程中可能發(fā)生的風險。另外,這里需要分辨一下風險管理方和平臺提供方的區(qū)別。平臺提供方是負責收集和提供交易數(shù)據(jù)的;風險管理方是負責分析數(shù)據(jù)和監(jiān)控交易的。

平臺提供方就像菜市場,風險管理方就像飯店。平臺提供方把需要的各種食材(信息)收集來,提供給風險管理方,再由風險管理方對這些食材(信息)進行甄別和加工,最后根據(jù)不同的口味要求做出定制化的菜肴(方案)。

這兩者容易混淆,是因為很多時候扮演這兩個角色的是同一個演員。比如淘寶,一方 面它不僅收集買家的支付數(shù)據(jù)、退換貨數(shù)據(jù)、搜索數(shù)據(jù),還收集賣家的發(fā)貨數(shù)據(jù)、銷售數(shù)據(jù)、庫存數(shù)據(jù),以及買賣雙方交涉的信息數(shù)據(jù):另一方面,它還分析這些數(shù)據(jù),根據(jù)這些數(shù)據(jù)對買家或者賣家進行信用評級什么的,并監(jiān)控商品的物流狀況,比如快遞到哪了,預計哪天能送到,派件員是誰等等。此外,像蘇寧易購、亞馬遜這些大明星,也都同時充當著平臺提供方和風險管理方。

雖然這種情況在電商零售領域比較常見,但是在產業(yè)供應鏈中,上下游企業(yè)間的交易流程和物流信息更加復雜,阿里、京東這樣有實力的平臺又太少,所以很多時候分別由不同的主體來充當平臺提供方和風險管理方。這些主體有的時候可能是專門的服務機構,如物流公司、商貿公司,有的時候可能是供應鏈中的核心企業(yè),如成品生產企業(yè)、大型零售商。

四、流動性提供方

流動性這個概念比較復雜,可以理解成資金,或者是答應提供資金的一一個承諾。流動性提供方可以理解成商業(yè)銀行、保理公司、投資公司這類提供融資服務的金融機構。流動性提供方的主要職責是直接提供貸款融資,或者為貸款融資做擔保。雖然有風險管理方給它們提供了分析結果,但融資決策還是要自己來做。貸款放出去了能不能順利收回來,這個過程中能不能盈利、會賺多少、會賠多少,這些責任都需要做出決策的一方來背負。且風險發(fā)生,承擔風險的還是流動性提供方,因此這個角色也叫作風險承擔方。叫什么不重要,融資后能順利獲益才重要,所以流動性提供方自己也要進行一定的技術分析, 并且根據(jù)交易情境和自身情況設計業(yè)務模式。

很多情況下,金融機構并不直接參與供應鏈運營,難以有效掌控上下游企業(yè)間的真實交易。很多金雕機構都在構建自己的資金整合合管理平臺,也就是說金融機構未來不僅可以扮演流動性提供方,還有可能扮演平臺提供方或者風險管理方的角色。一些嵌 入供應鏈網(wǎng)絡內的、具有強大資金實力的企業(yè),原本是扮演交易方、平臺提供方或風險管理方的角色,也開始利用自身充沛的現(xiàn)金流承擔起了流動性提供方的角色。

比如阿里、京東等電商平臺,以及一些大型生產 企業(yè),在很多時候都會利用自有資金,為其上下游的中小企業(yè)開展融資業(yè)務。這樣一來可以開展一項新的盈利業(yè)務, 二來能夠保障自身與上下游的交易順暢,三來還能鞏固自己在供應鏈網(wǎng)絡中的核心地位。供應鏈金融這場戲劇中主要有四個主角,但扮演這四個主角的演員卻有很多。因此,在供應鏈金融的業(yè)務活動中,一般情況 下是由不同的企業(yè)來扮演不同的角色,但也不排除實力強大的企業(yè)“一人飾多角”的情況發(fā)生。

五、環(huán)境影響方

如果我們再把眼界放開一點,開展供應鏈金融需要構建供應鏈的商業(yè)生態(tài)系統(tǒng),供應鏈金融業(yè)務需要依托在商業(yè)生態(tài)系統(tǒng)之上。在這個系統(tǒng)中,除了涉及我們上述的四個主角,還存在若干配角,這些配角有意無意的行為,都會多少對供應鏈金融的發(fā)展造成影響,它們充當著環(huán)境影響者的角色,主要體現(xiàn)在制度環(huán)境和技術環(huán)境兩方面,這也符合權變理論。

先說制度環(huán)境的影響方。按照制度理論的說法,制度環(huán)境對組織的影響主要表現(xiàn)在管制、規(guī)范和認知三方面。管制表現(xiàn)在法律法規(guī)上,規(guī)范表現(xiàn)在行業(yè)監(jiān)管上,認知表現(xiàn)在行業(yè)認同上。首先,因為供應鏈金融業(yè)務涉及很多動產質押、應收賬款等方面的活動,我國的《物權法》《擔保法》《合同法》《動產抵押登記辦法》《應收賬款質押登記辦法》等法律法規(guī)及司法解釋,對約束和推動我國供應鏈金融的發(fā)展具有重要意義;其次,相關部門的行業(yè)監(jiān)管、行業(yè)內誠信體系的建立,以及電子檢查監(jiān)視系統(tǒng)的建設,會對開展供應鏈金融業(yè)務的行為產生規(guī)范作用;再次,因為供應鏈網(wǎng)絡是一個長期協(xié)作交易的體系,上下游企業(yè)對相互關系以及網(wǎng)絡整體的認同,也會對其行為形成約束,這種認同是基于一種長期形成的文化慣例。

所以,制定法律法規(guī)、實行行業(yè)監(jiān)管、施加文化影響的社會主體,很多時候雖然不直接參與到供應鏈金融的活動中,但影響了供應鏈金融的制度環(huán)境,如政府部門、行業(yè)協(xié)會、新聞媒體等。

再說技術環(huán)境的影響方。電子信息技術的發(fā)展為開展供應鏈金融業(yè)務提供了必要的技術手段。如果僅靠記賬本、撥算盤、打電話,很難建立起現(xiàn)代意義上的產業(yè)供應鏈體系,供應鏈金融則更是無從談起。

現(xiàn)今供應鏈上下游企業(yè)間的交易和協(xié)同,基本都是在互聯(lián)網(wǎng)環(huán)境下完成的。很多時候,信息化手段本身就是供應鏈金融的要素內容,如電子化票據(jù)、 庫存檢測等。隨著電子信息技術的發(fā)展,物聯(lián)網(wǎng)、大數(shù)據(jù)、云計算、區(qū)塊鏈,以及移動終端等信息技術的發(fā)展,將使線上線下業(yè)務進一步融合, 不僅加快了信息流通,還會促進物流、資金的流動,從而推動供應鏈金融的發(fā)展。

所以,很多社會主體在開發(fā)與應用新技術的同時,有意無意地充當了供應鏈金融的技術環(huán)境影響者,如科研機構、服務提供商、行業(yè)競爭者等。

本文來源于羅戈網(wǎng),不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點,如有侵權可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡,文章圖片如有侵權可聯(lián)系刪除。