汽車行業(yè)進(jìn)入電動(dòng)智能化時(shí)代的紅利正在加速釋放,盡管已經(jīng)出現(xiàn)了特斯拉這種勢(shì)能強(qiáng)悍的全球電動(dòng)車品牌,傳統(tǒng)燃油車企也都紛紛加速推進(jìn)電動(dòng)智能化產(chǎn)品的研發(fā),但中國(guó)汽車產(chǎn)業(yè)依然最有希望抓住機(jī)會(huì)實(shí)現(xiàn)躍遷。

就整車而言,中國(guó)汽車出口量正在不斷提升,有望以量變催生質(zhì)變。中國(guó)汽車工業(yè)協(xié)會(huì)最新公布的數(shù)據(jù)顯示,今年10月中國(guó)汽車出口48.8萬(wàn)輛,環(huán)比增長(zhǎng)9.8%,連續(xù)兩個(gè)月出口超40萬(wàn)輛。截止10月,中國(guó)汽車出口已達(dá)392.2萬(wàn)輛。中國(guó)汽車工業(yè)協(xié)會(huì)副總工程師許海東預(yù)計(jì)2023年全年汽車出口將超過(guò)450萬(wàn)輛。

從供應(yīng)鏈來(lái)看,中國(guó)電動(dòng)車市場(chǎng)的快速發(fā)展,催化了中國(guó)電動(dòng)車技術(shù)創(chuàng)新的過(guò)程,主機(jī)廠與供應(yīng)商相互配合共同提升了中國(guó)供應(yīng)鏈在電動(dòng)智能化時(shí)代關(guān)鍵零部件的占比。有供應(yīng)商曾對(duì)媒體表示,過(guò)去三四年中,性價(jià)比更高的國(guó)產(chǎn)供應(yīng)商吃掉了國(guó)內(nèi)市場(chǎng)近七成的訂單量。隨著燃油車時(shí)代的發(fā)動(dòng)機(jī)、變速箱被智能電動(dòng)車時(shí)代的三電系統(tǒng)、智能座艙、自動(dòng)駕駛所取代,成為新的關(guān)鍵零部件,中國(guó)汽車產(chǎn)業(yè)正在形成自己的競(jìng)爭(zhēng)壁壘。

市場(chǎng)機(jī)構(gòu)安聯(lián)研究(Allianz Research)發(fā)布的《中國(guó)對(duì)歐洲汽車工業(yè)的挑戰(zhàn)》指出,電動(dòng)汽車改變了汽車行業(yè)的游戲規(guī)則,燃油車時(shí)代的技術(shù)壁壘和品牌聲譽(yù)受到挑戰(zhàn)。在慕尼黑車展上,中國(guó)參展廠商數(shù)量比2022年多了一倍,比亞迪、零跑、小鵬等主機(jī)廠和寧德時(shí)代、億緯鋰能、地平線、禾賽科技等供應(yīng)商都紛紛參展。在德國(guó)媒體的統(tǒng)計(jì)中,有41%的慕尼黑車展參展商總部位于中國(guó)。

隨著中國(guó)國(guó)內(nèi)汽車市場(chǎng)進(jìn)入到更加殘酷的存量競(jìng)爭(zhēng)階段,中國(guó)汽車產(chǎn)業(yè)已經(jīng)到了更大規(guī)模出海,尋求結(jié)構(gòu)性增量的階段。整車出口與汽車供應(yīng)鏈出海成為中國(guó)汽車工業(yè)走出去的兩條相輔相成的路徑。前者在出口整車產(chǎn)品的同時(shí),需要后者的支持實(shí)現(xiàn)全球擴(kuò)張;后者在全球市場(chǎng)服務(wù)國(guó)際車企的同時(shí),也將出海的中國(guó)車企倚為第二級(jí)火箭。

兩條路徑的共同歸宿是通過(guò)在不同地區(qū)投資、建廠,實(shí)現(xiàn)本地化運(yùn)營(yíng),最終完成中國(guó)汽車工業(yè)從單一市場(chǎng)向全球市場(chǎng)的拓展。羅蘭貝格全球合伙人、大中華區(qū)副總裁袁文博認(rèn)為,中國(guó)供應(yīng)商走向全球,既增強(qiáng)了自身的全球采購(gòu)、管理、制造、研發(fā)能力,可以承接更多海外訂單,充分整合不同國(guó)家的汽車生產(chǎn)資源要素,進(jìn)行高效配置;也可以通過(guò)覆蓋海外一些國(guó)家和地區(qū)的產(chǎn)業(yè)布局,實(shí)現(xiàn)深度參與全球供應(yīng)鏈?zhǔn)袌?chǎng)的目標(biāo),因此與中國(guó)品牌整車廠形成更強(qiáng)的海外協(xié)同效應(yīng)。

參考豐田在20世紀(jì)的全球崛起歷程,中國(guó)汽車工業(yè)從整車出口過(guò)渡到在地投資和本土化階段,也是在歐美市場(chǎng)日漸嚴(yán)格的貿(mào)易保護(hù)策略下實(shí)現(xiàn)順利擴(kuò)張的一條可行路徑。

華泰證券認(rèn)為,根據(jù)豐田經(jīng)驗(yàn),海外汽車貿(mào)易保護(hù)政策一般由限額、加征關(guān)稅到提高本地化生產(chǎn)的層層遞進(jìn),海外建廠為必經(jīng)之路,而合資建廠或是最快介入當(dāng)?shù)亟?jīng)營(yíng)的方式。海外建廠或?yàn)橹袊?guó)車企出海的重要途經(jīng),率先布局海外建廠的車企或在出海市場(chǎng)中更具競(jìng)爭(zhēng)力。

只不過(guò)在海外建廠階段,地方政策影響要大于交通便利度和人力成本,當(dāng)前的國(guó)際環(huán)境下,中國(guó)汽車工業(yè)全球擴(kuò)張可能會(huì)面臨比日本汽車工業(yè)更多樣的挑戰(zhàn)。歐盟的反補(bǔ)貼調(diào)查、美國(guó)的《通脹削減法案》等政策的推出,也為“整車出口—在地投資—本地化”路徑在歐美市場(chǎng)的實(shí)現(xiàn)帶來(lái)了更多不確定性。

就目前來(lái)看,中國(guó)汽車工業(yè)出海進(jìn)程在地理方向上也與燃油車的產(chǎn)業(yè)布局保持了一致。北美的墨西哥、東南亞的泰國(guó)、歐洲的德國(guó)都是傳統(tǒng)的汽車供應(yīng)鏈重鎮(zhèn),電動(dòng)化和智能化的優(yōu)勢(shì),讓中國(guó)汽車工業(yè)能夠擠入到這些本已飽和的供應(yīng)鏈重鎮(zhèn)中,甚至直接通過(guò)改造原有工廠來(lái)落地自己的布局。

但是,在這些國(guó)家和地區(qū)的具體落地過(guò)程中,也會(huì)呈現(xiàn)出不同的本地化特點(diǎn)。在北美,中國(guó)汽車供應(yīng)鏈出海墨西哥更像是一場(chǎng)對(duì)特斯拉的押注;在歐洲,中國(guó)汽車供應(yīng)鏈還是以服務(wù)傳統(tǒng)車企為主;在東南亞,中國(guó)主機(jī)廠與汽車供應(yīng)鏈企業(yè)在出海步驟上會(huì)更加協(xié)同。同時(shí),這些布局又都在等待整車市場(chǎng)的中國(guó)力量爆發(fā)出來(lái)。

01

北美:機(jī)遇與挑戰(zhàn)并存的大賭注

特斯拉去墨西哥建廠是加速中國(guó)汽車供應(yīng)鏈出海建廠的直接驅(qū)動(dòng)力。在規(guī)劃中,特斯拉在墨西哥的工廠投資100億美元,雇傭7000名工人,產(chǎn)能將達(dá)到200萬(wàn)輛,是全球產(chǎn)能最大的汽車工廠。特斯拉對(duì)中國(guó)供應(yīng)商表示,如果在2025年前,未能完成墨西哥本地化生產(chǎn),不僅難以獲得墨西哥新工廠訂單,也可能會(huì)丟失原本出口給特斯拉美國(guó)工廠的訂單。

美國(guó)在2022年通過(guò)的《削減通脹法案》是推動(dòng)特斯拉做出這一決定的直接原因。按照該法案,如果一輛電動(dòng)車希望獲得7500美元的稅收減免,就需要有價(jià)值75%以上的零部件在北美生產(chǎn),并且動(dòng)力電池40%以上的原材料和50%以上的組件需在 “美國(guó)及其貿(mào)易伙伴國(guó)家” 生產(chǎn)。

但是,墨西哥憑借地理位置優(yōu)勢(shì)成為美國(guó)市場(chǎng)倚重的生產(chǎn)基地,其汽車零部件占到美國(guó)進(jìn)口零部件的30%以上。但是盡管北美市場(chǎng)電動(dòng)車需求的逐年增長(zhǎng),墨西哥卻并沒(méi)有建立起成熟的電動(dòng)車零部件供應(yīng)鏈。電動(dòng)車需要的電動(dòng)化、熱管理和智能化的供應(yīng)商占墨西哥整體汽車供應(yīng)鏈的數(shù)量比例只有 2.2%。

填補(bǔ)墨西哥汽車供應(yīng)鏈的空缺,是中國(guó)汽車供應(yīng)鏈的機(jī)會(huì)。雖然特斯拉并沒(méi)有明確一定會(huì)將墨西哥工廠的訂單交給追隨而來(lái)的中國(guó)供應(yīng)商,但是在墨西哥擁有一家工廠,已經(jīng)成為北美市場(chǎng)最基礎(chǔ)的入場(chǎng)券。對(duì)于中國(guó)供應(yīng)商而言,不想放棄美國(guó)市場(chǎng),就要參與這一場(chǎng)數(shù)以十億計(jì)的豪賭,賭自己能成為特斯拉、通用、日產(chǎn)、大眾、福特的電動(dòng)車供應(yīng)商,也賭中國(guó)主機(jī)廠能夠在北美市場(chǎng)擁有一襲之地。

在整車領(lǐng)域,墨西哥已經(jīng)是中國(guó)主機(jī)廠的優(yōu)先標(biāo)的。墨西哥已經(jīng)是中國(guó)整車出口的主要市場(chǎng),2022年墨西哥進(jìn)口汽車中來(lái)自中國(guó)的汽車占比達(dá)到23.6%。墨西哥的電動(dòng)車發(fā)展目標(biāo)是到2030年新銷售汽車中電動(dòng)汽車占比達(dá)到 5%,到2040年達(dá)到50%,2050年達(dá)到100%。對(duì)于中國(guó)汽車企業(yè)而言,這意味著一個(gè)快速電動(dòng)化與智能化的百萬(wàn)級(jí)市場(chǎng)。

目前,旭升集團(tuán)、寧波拓普集團(tuán)、禾賽科技等數(shù)十家企業(yè)已經(jīng)公布了在墨西哥的建廠計(jì)劃。長(zhǎng)江證券研報(bào)認(rèn)為,墨西哥工廠投產(chǎn)后,可降低拓普集團(tuán)目前海外出口模式的關(guān)稅及運(yùn)費(fèi)成本,并提升供應(yīng)鏈的安全性與穩(wěn)定性,增強(qiáng)客戶粘性,同時(shí)可以抓住北美地區(qū)電動(dòng)化轉(zhuǎn)型的機(jī)遇,擴(kuò)大市場(chǎng)及訂單數(shù)量。

電池企業(yè)則直接進(jìn)入美國(guó)投資建廠。國(guó)軒高科將斥資20億美元在美國(guó)伊利諾伊州新建電動(dòng)車電池超級(jí)工廠。此前國(guó)軒高科已經(jīng)投資24億美元在美國(guó)密歇根州建設(shè)電池材料工廠。億緯鋰能也公布了Electrified Power、Daimler Truck、PACCAR 設(shè)立合資公司,在美國(guó)投資建設(shè)電池產(chǎn)能的計(jì)劃。

02

東南亞:整車與供應(yīng)鏈的共同破局點(diǎn)

從地理位置和文化習(xí)慣上更接近中國(guó)的東南亞是中國(guó)企業(yè)出海的傳統(tǒng)優(yōu)勢(shì)市場(chǎng),汽車產(chǎn)業(yè)也不例外。Canalys預(yù)計(jì),在未來(lái)的10年內(nèi),東盟整體汽車市場(chǎng)將進(jìn)入高速發(fā)展期,疊加中國(guó)-東盟自由貿(mào)易區(qū)建設(shè)以及RCEP等利好因素,中國(guó)汽車產(chǎn)品在東南亞區(qū)域的滲透率將由2022年的2.6%快速提升至2025年的12.8%。

從政策上看,東南亞國(guó)家對(duì)中國(guó)汽車產(chǎn)業(yè)的擴(kuò)張持歡迎態(tài)度。9月舉辦第26次東盟與中日韓領(lǐng)導(dǎo)人會(huì)議通過(guò)了《10+3領(lǐng)導(dǎo)人關(guān)于發(fā)展電動(dòng)汽車生態(tài)系統(tǒng)的聯(lián)合聲明》。東盟試圖利用中日韓的支持,建立一個(gè)電動(dòng)汽車生態(tài)系統(tǒng),成為世界上最重要的電動(dòng)汽車制造中心之一。

泰國(guó)、印尼、馬來(lái)西亞等國(guó)家也紛紛出臺(tái)了相應(yīng)的優(yōu)惠政策,吸引國(guó)外電動(dòng)車產(chǎn)業(yè)投資。這些優(yōu)惠政策的核心是要以市場(chǎng)換技術(shù),不但對(duì)生產(chǎn)企業(yè)提供補(bǔ)貼和稅收豁免,對(duì)不同車型也會(huì)有消費(fèi)補(bǔ)貼,以期望完善電動(dòng)車產(chǎn)業(yè)鏈,發(fā)揮汽車產(chǎn)業(yè)對(duì)當(dāng)?shù)亟?jīng)濟(jì)、科技、就業(yè)的發(fā)展帶動(dòng)作用。

泰國(guó)為電動(dòng)汽車生產(chǎn)商提供長(zhǎng)達(dá)8年的企業(yè)所得稅豁免權(quán),以及在2025年底前免除電池、電動(dòng)汽車驅(qū)動(dòng)電機(jī)、電動(dòng)汽車壓縮機(jī)等關(guān)鍵零部件的進(jìn)口稅,并承諾補(bǔ)貼汽車廠商的電力成本。同時(shí),電動(dòng)車還可以獲得最高約合3萬(wàn)人民幣的購(gòu)車補(bǔ)貼。印尼允許電動(dòng)車產(chǎn)業(yè)投資者設(shè)立100%的獨(dú)資企業(yè),并減免企業(yè)所得稅和電動(dòng)車的銷售增值稅。馬拉西亞要在2026年前免除電動(dòng)車的進(jìn)口稅和銷售稅。

市場(chǎng)和政策因素進(jìn)一步推動(dòng)了中國(guó)汽車企業(yè)在東南亞的建廠積極性。比亞迪、上汽、長(zhǎng)安、吉利、哪吒等主機(jī)廠都已經(jīng)在東南亞開始落地建廠計(jì)劃。蜂巢能源也計(jì)劃在泰國(guó)建立新能源電池模組PACK工廠。2022年年中國(guó)也超過(guò)了日本,成為泰國(guó)最大的汽車行業(yè)外國(guó)投資者。

均勝電子旗下均勝安全全球執(zhí)行副總裁、亞洲區(qū)總裁單津暉表示,東南亞既有本地消化,也有全球出口。泰國(guó)本地市場(chǎng)規(guī)模在80萬(wàn)輛左右,印尼在120萬(wàn)輛左右,同時(shí),泰國(guó)汽車出口額在100萬(wàn)輛左右。出于成本原因,均勝安全有些向歐洲出口的項(xiàng)目,也會(huì)把生產(chǎn)放在泰國(guó)。

對(duì)于中國(guó)汽車產(chǎn)業(yè)出海而言,東南亞是一個(gè)比較完美的跳板,政策友好程度高,有一定市場(chǎng)空間,中國(guó)品牌的市場(chǎng)接受度也強(qiáng),同時(shí),中國(guó)企業(yè)還能夠憑借此處的產(chǎn)能輻射澳洲和歐美市場(chǎng)。也因此,中國(guó)主機(jī)廠在東南亞的布局動(dòng)作要相對(duì)更快,而供應(yīng)鏈企業(yè)也在這個(gè)區(qū)域有很深的積淀,能夠快速完成電動(dòng)供應(yīng)鏈對(duì)燃油供應(yīng)鏈的替換。

03

歐洲:電池為先,緩步推進(jìn)

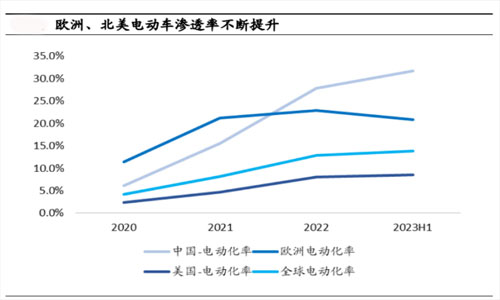

相對(duì)北美和東南亞,歐洲市場(chǎng)有更高的電動(dòng)車滲透率,但也有更強(qiáng)的進(jìn)入壁壘。畢馬威在《中國(guó)新能源汽車筑夢(mèng)歐洲》報(bào)告中總結(jié)了五點(diǎn)挑戰(zhàn):發(fā)達(dá)國(guó)家市場(chǎng)進(jìn)入門檻較高、宏觀環(huán)境變化、強(qiáng)大的本地競(jìng)爭(zhēng)對(duì)手、產(chǎn)品定位不清難以滿足本地化消費(fèi)者需求;“綠色準(zhǔn)入”機(jī)制帶來(lái)更高合規(guī)要求;中國(guó)本土新能源汽車品牌認(rèn)知度依然偏低;數(shù)字化和智能化加大個(gè)人信息保護(hù)和數(shù)據(jù)合規(guī)風(fēng)險(xiǎn);本地化運(yùn)營(yíng)能力的欠缺限制了對(duì)歐洲用戶本土化需求的滿足。

這使得中國(guó)企業(yè)產(chǎn)業(yè)目前在歐洲的投資和布局更多集中在供應(yīng)鏈端,以滿足歐洲車企的生產(chǎn)需求為主要目標(biāo)。2022年中國(guó)在歐洲汽車行業(yè)的總投資占比高達(dá)53%,較2021年占比提升了33個(gè)百分點(diǎn)。直接原因就是中國(guó)動(dòng)力電池企業(yè)加大了在歐洲投資建廠的力度。

電池原材料咨詢公司Benchmark Mineral Intelligence預(yù)估,到2031年,歐洲的電池產(chǎn)能將達(dá)到1200GWh。其中,44%將由亞洲公司在歐洲的工廠提供,而中國(guó)企業(yè)在歐洲的產(chǎn)能有望超過(guò)300GWh,名列第一。

寧德時(shí)代在德國(guó)的首個(gè)海外動(dòng)力電池工廠于2022年實(shí)現(xiàn)投產(chǎn),投資18億歐元,滿產(chǎn)后年產(chǎn)量將達(dá)到約3000萬(wàn)枚電池電芯,可裝配18.5萬(wàn)至35萬(wàn)輛電動(dòng)汽車。這家工廠主要為寶馬提供電池。國(guó)軒高科在德國(guó)的首條動(dòng)力電池pack產(chǎn)線也在今年9月開始運(yùn)行,總計(jì)產(chǎn)能規(guī)劃20GWh。

此外,中創(chuàng)新航計(jì)劃在葡萄牙建設(shè)歐洲動(dòng)力電池工廠,預(yù)計(jì)2025年底投產(chǎn),年產(chǎn)能達(dá)15GWh。億緯鋰能擬在匈牙利德布勒森建設(shè)45萬(wàn)平方米的生產(chǎn)基地,用于投建大型圓柱乘用車鋰離子動(dòng)力電池產(chǎn)能。欣旺達(dá)也計(jì)劃在匈牙利投資19億人民幣,建設(shè)電動(dòng)車動(dòng)力電池工廠。蜂巢能源在德國(guó)投建了一家pack工廠和一家電芯工廠。

在主機(jī)廠方面,上汽計(jì)劃在歐洲投資建設(shè)新能源汽車工廠。這家工廠的特殊性在于,其服務(wù)于上汽收購(gòu)的英國(guó)汽車品牌MG,是MG在歐洲銷量達(dá)到11.5萬(wàn)輛的前提下做出的決定。同時(shí),也有消息稱,比亞迪正考慮在匈牙利建設(shè)首家新能源乘用車工廠,并將在年底前發(fā)布正式公告。

瑞銀(UBS)認(rèn)為,中國(guó)巨頭比亞迪的成本優(yōu)勢(shì)比西方現(xiàn)有企業(yè)高出30%,即使加上關(guān)稅、運(yùn)輸成本和更昂貴的本地生產(chǎn)成本,比亞迪在歐洲也能提供具有競(jìng)爭(zhēng)力的價(jià)格。伯恩斯坦研究公司在一份報(bào)告中指出,面對(duì)中國(guó)電動(dòng)汽車的優(yōu)勢(shì),歐盟可能會(huì)對(duì)其汽車產(chǎn)業(yè)采取越來(lái)越嚴(yán)厲的保護(hù)主義。

汽車行業(yè)咨詢公司JATO Dynamics認(rèn)為,中國(guó)汽車產(chǎn)業(yè)可以在取得成功的同時(shí),讓一切變得更加有序。JATO Dynamics預(yù)計(jì),西方傳統(tǒng)汽車制造商和中國(guó)制造商未來(lái)幾年將通過(guò)合資企業(yè)在技術(shù)和充電基礎(chǔ)設(shè)施等領(lǐng)域開展進(jìn)一步合作,并可能看到更多的中國(guó)制造商效仿上汽集團(tuán)收購(gòu)西方汽車制造商。

參考豐田的成功經(jīng)驗(yàn),中國(guó)汽車產(chǎn)業(yè)應(yīng)該在替換燃油車供應(yīng)鏈的同時(shí),將自己融入到當(dāng)?shù)氐漠a(chǎn)業(yè)發(fā)展進(jìn)程中,實(shí)現(xiàn)共贏。在東南亞,豐田搭建了以豐田整車廠為第一層,核心零部件供應(yīng)商為第二層,原材料加工為主的泰資供應(yīng)商為第三層的分工互補(bǔ)生產(chǎn)網(wǎng)絡(luò)體系。保證供應(yīng)鏈穩(wěn)定的同時(shí),也促進(jìn)了泰國(guó)產(chǎn)業(yè)的發(fā)展。

中國(guó)企業(yè)正在進(jìn)行這樣的嘗試。國(guó)軒高科已經(jīng)與巴斯夫中國(guó)、瑞士ABB、Ebusco、Ficosa及Idneo等5家國(guó)際巨頭簽訂合作協(xié)議,在電池材料開發(fā)、自動(dòng)化工廠建設(shè)、儲(chǔ)能系統(tǒng)開發(fā)、電池回收等方面與其進(jìn)行更多合作。將更多國(guó)際巨頭拉入到自己的生態(tài)圈中,分享利益,才可能降低和消除對(duì)方的敵意。

當(dāng)然,就像伯恩斯坦研究公司在報(bào)告中所說(shuō),無(wú)論如何,中國(guó)電動(dòng)汽車制造商將在全球電動(dòng)汽車市場(chǎng)上占據(jù)更高的份額。因?yàn)橹袊?guó)汽車產(chǎn)業(yè)確實(shí)拿到了賽點(diǎn),現(xiàn)在需要做的只是用優(yōu)勢(shì)換得合作。

本文來(lái)源于物流指聞,不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來(lái)源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。