2022年以來,受國內疫情散發等超預期因素影響,快遞市場投資受到較大沖擊,投資規模有所收縮,投資進度有所放緩,投資結構呈現出方向性變化,對行業高質量發展和市場競爭格局演變帶來了深遠的影響。

快遞企業投資規模放緩及原因

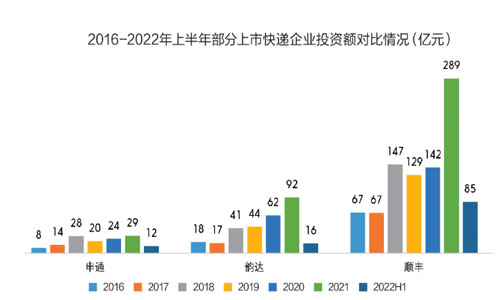

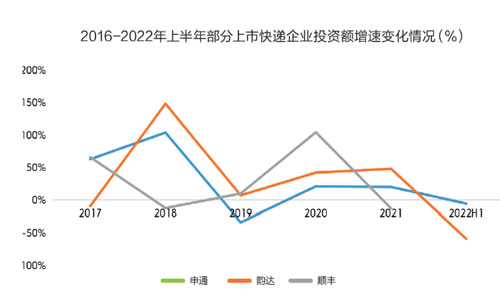

受快遞市場高成長性的影響,主要快遞企業加大基礎設施的投入,快遞企業投資規模快速增長。2016-2021年間,順豐、韻達和申通的投資規模分別增長了3.3倍、4倍和2.4倍多,年復合增長率分別達33.9%、38.1%和26.7%,整體保持較高的增長速度,為綜合服務能力提升和快遞服務網絡的穩定奠定了堅實的基礎。

2022年以來,受疫情散發等多重因素影響,多地采取靜置管理等措施,部分快遞企業投資項目建設和進度受到波及,企業投資規模出現了不同程度下降。2022年上半年,順豐、韻達和申通投資額分別為84.9億元、16億元和11.6億元,同比分別下降13.2%、59.1%和5.9%。

投資規模放緩主要有三個方面的原因:一是快遞企業現有服務能力可以滿足當前業務發展需要。受疫情散發的影響,快遞業務量增速不及預期,主要快遞企業投資傾向于結構性優化和運輸能力的提升,新建項目相對較少。二是外部環境的變化影響了整體投資進度。部分地區采取靜置管理舉措造成投資項目停工,部分運輸通道受阻造成投資項目建設進度放緩,投資規模受限。三是企業資金投入關注點發生新變化。前期持續的價格戰嚴重損害了快遞末端網絡的根基,對網絡的穩定性帶來了挑戰。今年以來,主要企業資金投入更加傾向于保障網絡的穩定和業務領域的拓展,基于寄遞網絡來提升產業綜合服務能力,快遞企業兼并重組和戰略合作的力度加大,基礎設施投資建設步伐有所放緩。

企業重資產化趨勢明顯

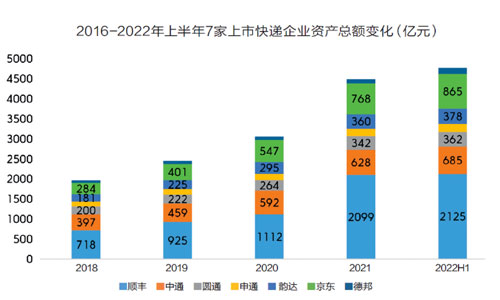

企業資產總額持續上升,2017年以來,主要快遞企業陸續登陸資本市場,依托資本市場不斷拓寬融資渠道,加快基礎設施領域的投資,為企業業務高速增長提供了資金保障。

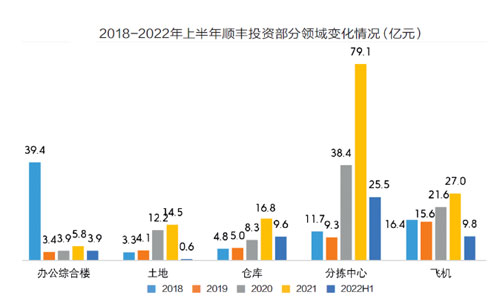

2022年上半年,7家上市快遞企業[ 7家企業包括順豐、京東、中通、韻達、圓通、申通和德邦,根據企業年報和半年報數據整理。]的資產總額達4769億元,較2018年增長了1.4倍。2018-2021年間,7家快遞企業的資產總額年復合增長率達31.7%。從企業投資的方向來看,主要快遞企業加大場地建設(分揀中心、倉庫、土地等)、運輸能力建設(購買飛機、車輛等)和信息化建設,企業重資產化趨勢持續強化。以順豐為例,順豐土地、倉庫和分揀中心投資額分別從2018年的3.3億元、4.8億元和11.7億元分別增長至2021年的14.5億元、16.8億元和79.1億元,均實現翻番,年復合增長率分別達63.8%、52.3%和88.9%。

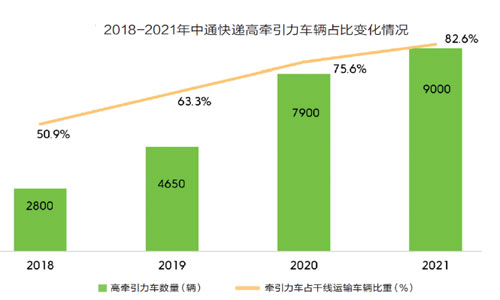

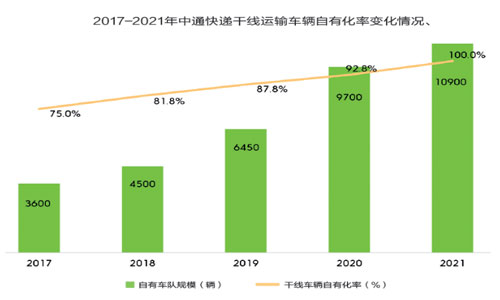

飛機和車輛等運輸設備投資也實現了穩健增長,2022年上半年,順豐運營全貨機95架,較2021年末增加了9架。通達系企業重資產化趨勢類似,2019-2021年中通購置物業及設備、收購土地使用權投資額分別為52億元、92億元和93億元,呈現快速提升態勢。中通運輸能力投資主要集中在運輸車輛自營化和高牽引力車輛的占比持續提升,其自有車輛總數從2017年3600輛增長至2021年的10900輛,其中車輛自營化率和高牽引力車占比分別從2017年75%和50.9%提升至2021年100%和82.6%。2022年上半年,中通車輛總數達1.1萬輛,高牽引力車占比達83.6%,呈現持續提升勢頭。快遞企業重資產化可以一定程度上降低對外部環境變化的敏感性,緩解房租成本和燃油成本等持續上漲帶來的成本壓力,也為企業依托寄遞網絡拓展其他業務、提高發展的自主性創造了有利條件。

快遞投資結構發生的新變化

產業園區建設成效顯現,“十三五”以來,各地開始重視快遞業發展,將其作為城市產業配套的重要組成部分,供地的數量明顯增加,主要快遞企業從租用場地逐步向自建分揀中心轉變,紛紛加大分揀中心建設及擴建,各地新建、改擴建分撥中心,產業園區數量和面積快速增長。

2022年上半年,順豐擁有土地總面積15625畝,較2017年末增加了2.7倍,其中已建成運營項目土地面積超過1萬畝。快遞企業產業園區建設內容從建設單一分揀中心逐步向建設集快遞、快運、冷鏈、智能倉儲、電商、產業孵化、現代供應鏈等多種功能于一體的產業園區升級,單體投資面積和投資規模激增。

“十四五”以來,快遞企業單筆投資超10億元項目,單體土地面積超500畝的產業園區項目數量明顯增多,部分重點項目投資規模超過100億元。樞紐建設特別是超級樞紐建設取得突破性進展,2022年,順豐鄂州全球航空貨運樞紐投產運行,菜鳥比利時列日和馬來西亞吉隆坡等eH u b投產運營,圓通嘉興全球航空貨運樞紐、京東蕪湖全球航空貨運樞紐等加快建設,部分區域性航空貨運樞紐穩步推進。快遞企業依托快遞樞紐和快遞通道,逐步吸引關聯要素資源和功能集聚,帶動上下游產業協同布局,形成以快遞為主導的新經濟發展模式,全國多地已經形成了基于快遞設施集聚為牽引的產業集群。快遞企業從樞紐建設開始向樞紐經濟拓展,“快遞經濟”發展模式雛形漸顯。快遞企業投資建設項目區域分布,中西部地區占比和低線城市所占的比例明顯提升。中西部地區和低線城市快遞市場規模迅速擴大,公路運輸效能持續提升,軸輻式運行模式在快遞公路運輸市場的適應性有所降低,快遞中轉頻次明顯減少,以前需要多次中轉,現在只需要1次甚至不需要中轉即可實現送達,快遞企業區域性分揀中心需求明顯增加,主要快遞企業在中部和低線城市布局步伐加快。

快遞市場投資趨勢展望

市場投融資更加活躍,快遞市場頭部企業和關聯企業紛紛登陸資本市場,融資能力明顯增強,隨著主要快遞企業向綜合物流服務提供商轉型,快遞企業融資需求明顯增加,且前期部分企業股價下跌之后投資價值顯現,快遞企業兼并重組和戰略合作將更加頻繁。產業園區建設步伐加快,主要快遞企業產業園區建設還處于起步階段,剛剛實現了設施和功能在空間上的集聚,距離產業集群和產業協同布局還有較大的提升空間,隨著快遞進廠工程的實施,快遞與關聯產業融合越來越緊密,快遞對產業鏈的整合能力持續增強,部分快遞企業開始探索從滿足產業發展需求逐步向賦能產業發展升級。重資產是快遞企業生存和發展的根基,行業重資產化趨勢將持續增強。國家重視投資發展,行業政策紅利密集釋放,加強資金、用地等要素保障。各地愈發重視快遞業發展,“用地難”等長期制約行業發展的瓶頸將有望得到緩解。快遞業仍處于重要戰略機遇期,傳統增長動力強勁,新的增長動力不斷涌現,“十四五”時期保持兩位數增速依然可期,主要快遞企業投資意愿強烈,資本市場仍長期看好快遞業發展,行業投資規模將重回高速軌道。(作者系國家郵政局發展研究中心業務研究一部副主任,高級經濟師)

本文來源于物流時代周刊,不代表九州物流網(http://www.zgslfm.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。