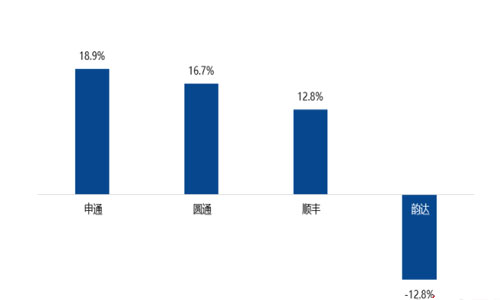

2023年開年,各大快遞公司表現分化,申通、圓通業務量同比增速迅猛,韻達2月增速落后,1-2月累計業務量同比增速出現負增長。

1-2月累計業務量同比增速

份額方面,在四通一達的同質化競爭中,歷經長期膠著的追逐,圓通與韻達市占率差距在2022年急劇縮小,2023年初圓通反超韻達,再次奪取第二名寶座。

三通一達市占率變遷情況(%)

作為快遞支柱的電商行業流量見頂,市場已從高速草莽發展轉向精細化運營。中長期看快遞行業總體需擺脫同質化競爭,探索出有效的高質量競爭路徑。行業進入分化期,各公司需通過持續降本增效、提升服務體驗和網絡韌性等方面不斷增厚競爭壁壘,以實現突圍。

分化過程中或伴隨著各類形式的競爭和格局變動。在近期單量回升的刺激下,圓通超越韻達奪取行業第二,韻達屈居第三與申通差距縮小,本次份額之戰的變遷是如何發生的,韻達又將從此落敗下陣嗎?

圓通反超贏在核心能力全面提升

較早且均勻的投資布局,轉、運、派成本的優化,有執行力的數字化和標準化轉型,帶來圓通核心能力的全面提升。各項措施配合補充,促成優秀的成本管理,逐步積累的精細化能力提升或將持續助力圓通長期競爭力的增強。

基礎設施均勻早布局,奠定長青基業

圓通在建筑物獲取和建設上的布局早且相對均勻,擴張節奏也表現較優,規模排名靠前。這是圓通近年來業績持續改善的重要原因之一。2019年開始,圓通加大機器設備投放力度后,轉運中心的單票人工及其他成本迅速追平同行,2021年圓通、中通和韻達,分別為0.25元、0.26元和0.26元。這兩個因素疊加作用使圓通投資能力迅速上臺階。

轉、運、派成本優化,提效和穩網絡

圓通的轉、運、派成本自2019年以來全面優化,實現追平甚至超越同行。

具體而言,“轉”環節單票成本降至2022H1的0.32元/票(圓通行業最低,中通0.33),圓通的新增件量與分撥中心新增投入比也迅速拉高,圓通在把握分揀中心投入和件量增長節奏方面的能力顯著提升;

“運”環節,2019年后單票成本從0.69元/票降至2022H1的0.52元,與中通持平;

“派”環節,在保持加盟商網絡穩定,業務向好基礎上,單票派費(2021年圓通為1.16元,韻達為1.17元)和單票派費收入占比(2021年圓通50.4%,韻達53.0%)均最低。

轉、運、派成本的優化提升了產能利用率,讓總部和加盟商都獲得了較好的經營回報,從而建立了長期穩定的良性合作關系。

數字化和標準化,執行才是生產力

廣告圓通近兩年充分發揮數字化轉型優勢賦能加盟網絡,優化網絡質量。客戶管家、網點管家和管理駕駛艙等產品加速了圓通數字化進程,數字化和標準化的功能創新實實在在提升了圓通的客戶體驗和精準營銷能力。然而在快遞行業這種重運營的行業,系統研發并不會帶來技術壁壘,圓通的執行推廣能力才是助其取得部分領先優勢的原因。

韻達輸了嗎?

從2022年市場份額險勝圓通,到2023年初被其反超,韻達看到了市場份額的轉換,卻仍表示要堅持既有戰略,韻達的底氣源何而來?

韻達的堅持

韻達在2023年初的內部會議中強調,要堅持以網點發展為核心共建網絡平臺,堅持以客戶為中心的交付能力建設,堅持以快遞為核心的生態圈布局,夯實底盤建設,布局產業帶,打造生態圈,提升數字化服務能力,構建韻達全網核心競爭力;要繼續打造城市供應鏈和農村供應鏈服務能力,進一步推進“客戶分群,產品分層”,以市場需求為導向,以客戶滿意為宗旨,為客戶提供全鏈路一體化、數字化、移動化綜合解決方案,滿足客戶多樣化服務需求,促進行業的高質量發展。

賦能網點

韻達已逐步關閉并縮編市場部的接口與從業人員,“相關接口”目前已經關閉30%-40%,這對網點來說絕對是一大利好。對市場部大刀闊斧的改革,足以表明韻達將“網點”作為發展核心的決心。

韻達從四個方面加強了對加盟商和網點的賦能和管理:

(1)細化運營顆粒度。以服務能力、客戶需求和市場競爭為依據,穩步做好快遞服務網絡的顆粒度完善、細化工作;

(2)信息化由上而下做滲透管理。不斷探索新型管控措施,通過信息化手段、科技能力把生產運營監控體系和服務質控體系覆蓋到網點、快遞驛站及快遞小哥,持續保障服務網絡健康、穩定發展;

(3)強化供應鏈協調能力。加快推進供應鏈業務與快遞業務的協同效應,充分發揮核心資產優勢,挖掘“引客入倉”、“上倉下配”、“網格倉賦能”、“干支協同”、“網點直跑”等經營敏捷性,解決客戶及網點的痛點,降低全網全流程經營成本;

(4)打造靈活性末端網絡。通過加快構筑網點、網格倉、快遞驛站、快遞柜等多元化末端服務網絡,加強網絡延伸性,提升末端網點處理能力。其中,網格倉是通過減少末端到分撥短駁距離,降低支線運輸成本;之后在通過集中自動化操作,降低末端分揀成本;通過縮短末端分揀派送時長、提升全鏈路時效。

此外,韻達推出了一系列實實在在的幫扶措施,如設立1億元人民幣專項基金,定向幫扶疫情中受影響嚴重、需要恢復經營的韻達加盟商,幫助加盟商渡過難關,迅速恢復經營。然后通過人才培訓、推薦IT信息化建設、建立溝通平臺等措施賦能網點。助其降本增效,實現全網共贏。

追求有質量的增長

提升加盟商、網點運營質量、打造全網一體的同時,韻達將核心資源轉變到了“追求有質量的增長”上,力爭實現“客戶分群,產品分層,持續提升客戶體驗”的目標,建立品牌和服務優勢。

如今年初在客戶商家端上線的“韻達客戶助手”,推出了首款專門面向商家的一站式服務產品,集合了多項強大功能,支持商家多端操作,推動網點數字化、智慧化管理。

收效幾何?

這些舉措的實際效果如何呢?

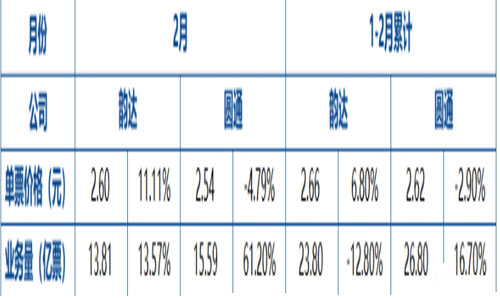

圓通、韻達2023年2月業績匯總對比

我們發現,在業務量增速和份額降低的另一面,韻達在2023年單票收入實現了正增長,而圓通、申通均為負增長。

當大家提到順豐時,常會聯想到快、高質量,更好的服務,而三通一達對普通用戶來說卻似乎沒太多區別,行業已逐漸進入存量時代,頭部將比拼未來的市場份額競爭,當這些公司能與不同的業務或價值強綁定,占據用戶心智時,就能逐漸擺脫了同質化競爭的窠臼。

順豐的市場占有率并不算高,營收卻常年保持領先,這無疑也為韻達定制化發展差異性競爭優勢的路線提供了先例,或許這也增強了韻達堅持既有戰略不動搖的底氣。

未至終局,勝負難分

對于加盟制快遞而言,直播電商崛起帶來的增量逐漸觸頂,疊加電商包裹貨值進一步下行,2023年的壓力不言而喻。圓通速遞與韻達股份兩家企業都默契地提出提升品牌溢價能力,再次試探“高端化”。

韻達試圖大力發展高附加值產品,集中精力開拓分層產品客戶群。“能夠為核心大客戶、大平臺、大電商等提供差異化服務產品,滿足‘腰部’以上客戶的定制化產品需求,能與電商平臺合作探索專項產品。”

圓通則提出將對快件全程時長、投訴率、遺失破損等各項指標實行精準管控,繼續提升服務質量。

2022年是快遞行業供需兩弱、增長低基數的一年,但需求復蘇信號已經出現,2023年1月前五天快遞日均業務量同比增長16.7%,增速大幅改善,復蘇節奏明顯領先全行業。

無論是高端化還是產品分層,圓通和韻達對于率先邁入利潤修復期的競爭已經打響。

“客戶結構優化的動作全面擴散到全行業,再次驗證快遞產業發展規律從同質化拼成本到差異化比服務的變化”

如果說圓通的超越是長期積累的成果,那么韻達則在堅定地執行自己的差異化戰略。

新的戰局已悄然開啟,脫離窠臼需要有著壯士斷腕的決心和勇氣。韻達雖然業務量下滑不及同行,但單價提升已見成效,差異化競爭先人一步。

因此,煮酒論英雄,勝負仍難分。快遞行業的中長期分化格局仍值得我們拭目以待。

本文來源于羅戈網,不代表九州物流網(http://www.zgslfm.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。