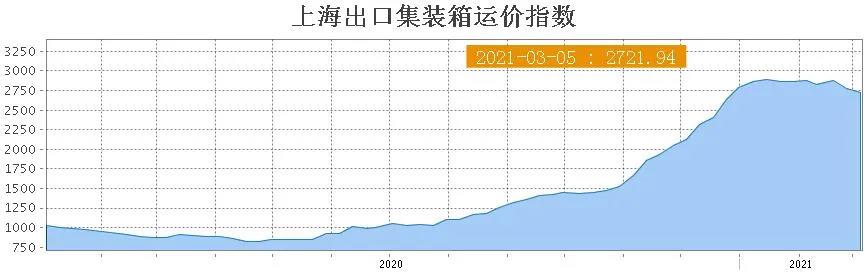

持續上漲的運價,在中國春節前達到頂峰。但最近一個月,由于中國出口集裝箱運輸市場需求總體回落,部分航線艙位緊張的狀況有所緩解。貨量缺口也使得多條主干航線的運價,明顯回落。

上海航交所發布的上海出口集裝箱運價指數顯示,亞歐航線近期供應鏈處于恢復之中。但疫情影響下的船期紊亂、空箱回運速度不足等問題,依然存在,市場需求有所下降。

3月份的第一周,上海港船舶平均艙位利用率約在九成以上,但不同航班之間的分化較大。在部分航運企業下調運價的帶動下,即期市場運價持續回落。

上海出口集裝箱運價指數

上海出口集裝箱運價指數

3月5日,上海出口至歐洲基本港市場運價(海運及海運附加費)為3966美元/TEU,較此前一周下跌了2.0%,較一個月前的2月5日,則下跌約8.3%。

地中海航線的市場基本面略好于歐洲航線,需求小幅波動。3月份的第一周,上海港船舶平均艙位利用率約在95%左右。多數班次運價維持不變,部分有小幅下調。

3月5日,上海出口至地中海基本港市場運價(海運及海運附加費)為4078美元/TEU,較此前一周下跌1.7%,較一個月前的2月5日,則下跌約5.9%。

FBX中國/遠東-北美西海岸航線運價

FBX中國/遠東-北美西海岸航線運價

FBX中國/遠東-北美東海岸航線運價

FBX中國/遠東-北美東海岸航線運價

此外,根據波羅的海航運交易所與Freightos共同發布的全球集裝箱貨運指數Freightos Baltic Indices(FBX),3月5日,中國/遠東-北美西海岸航線運價為4369美元/FEU,比今年2月26日創下的高點4922美元/FEU,下跌了11.2%。

同期,中國/遠東-北美東海岸航線運價為5659美元/FEU,比今年1月15日創下的高點5983美元/FEU,下跌了5.4%。

對于今年航運市場的運價走勢,德路里曾預測,運價將更多取決于有效運力供給,季節性特征和類似去年“前低后高”的走勢,很難再現。

德路里還表示,2020年東西航線加權平均運費指數(含燃油附加費)同比增長15.1%,預計2021年保持增長態勢,增幅在9%左右。2020年東西航線加權平均運費指數(不含燃油附加費)同比增長20%,2021年增幅超過10%。

德路里東西航線加權平均運價走勢及預測

德路里東西航線加權平均運價走勢及預測

另外值得關注的是,由于2020年市場即期運價長期處于高位,給2021年的合同運價形成了有效支撐,2021年的市場合同運價將會上漲。

行業咨詢機構Sea-Intelligence則認為,2021年疫情帶來的不確定性仍非常大,處于歷史高位的運價將出現回落,班輪公司2021年的業績恐怕無法比肩2020年,但業績企穩仍是大概率事件。

該機構還表示,如果班輪公司能夠復制2020年的成功軌跡,有效控制運力供給,2021年或許仍將有驚喜。

本文來源于搜航網,不代表九州物流網(http://www.zgslfm.com)觀點,文章如有侵權可聯系刪除