由于美國(guó)和全球市場(chǎng)的“持續(xù)不確定性”,今年的供應(yīng)鏈需求可能保持停滯或減少。對(duì)于物流業(yè)而言,海運(yùn)、航空貨運(yùn)和第三方物流已進(jìn)入大整合周期。

美國(guó)物流成本上升

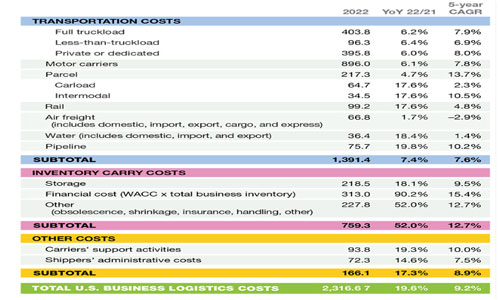

美國(guó)供應(yīng)鏈管理專(zhuān)業(yè)委員會(huì)(CSCMP)近期發(fā)布了《第34屆年度物流狀況報(bào)告》,該報(bào)告指出,2022年美國(guó)商業(yè)物流成本(USBLC)達(dá)到2.3萬(wàn)億美元,增長(zhǎng)了19.6%,占國(guó)內(nèi)生產(chǎn)總值(GDP)的比例為9.1%,相比僅僅兩年前的7.5%,已經(jīng)達(dá)到自解除疫情管控來(lái)的最高點(diǎn)。

2021年至2022年期間,美國(guó)商業(yè)物流成本(以?xún)|美元計(jì))增長(zhǎng)了19.6%

注:USBLC代表美國(guó)商業(yè)物流成本(United States business logistics costs);YoY表示同比增長(zhǎng);WACC代表加權(quán)平均資本成本(weighted average cost of capital)。該數(shù)據(jù)包括2021年數(shù)字中的5.4%通脹率。

面對(duì)成本上升,托運(yùn)人和承運(yùn)人需要加強(qiáng)合作,建立新的"戰(zhàn)略能力",而培養(yǎng)這種靈活應(yīng)對(duì)的能力需要長(zhǎng)遠(yuǎn)的計(jì)劃、廣泛的資源以及高層管理人員的支持,也需要資金和時(shí)間。

由于美國(guó)和全球市場(chǎng)的“持續(xù)不確定性”,今年的供應(yīng)鏈需求可能保持停滯或減少。國(guó)際貨幣基金組織的數(shù)據(jù)顯示,去年全球GDP增長(zhǎng)率僅為3.1%,今年的增長(zhǎng)率預(yù)計(jì)為2.9%。

供應(yīng)鏈的構(gòu)建已不再以降低成本為唯一考量因素,而是更加重視供應(yīng)鏈的彈性。然而,要實(shí)現(xiàn)這種彈性,需要在速度、服務(wù)、選擇性和成本等核心事項(xiàng)之間做出權(quán)衡,隨著時(shí)間發(fā)展,這種權(quán)衡會(huì)變得更加復(fù)雜和微妙。

運(yùn)營(yíng)成本上升的影響

在美國(guó)國(guó)內(nèi),庫(kù)存運(yùn)營(yíng)成本上升帶來(lái)了巨大影響。

去年,由于較高的利率,貨物倉(cāng)儲(chǔ)相關(guān)的運(yùn)營(yíng)成本大幅增加,商業(yè)庫(kù)存的財(cái)務(wù)成本增長(zhǎng)了123%,達(dá)到了3130億美元。總體庫(kù)存成本增長(zhǎng)近400%,達(dá)到了7590億美元。這樣的激增顯然是不尋常的,需要引起關(guān)注。

project44的巴特·德·穆因克表示,干擾和影響供應(yīng)鏈的事件將可能繼續(xù)增加,企業(yè)需要靈活和敏捷地應(yīng)對(duì)這些事件。

Mattel的格雷格·賈沃爾說(shuō),現(xiàn)在供應(yīng)鏈彈性是報(bào)告中的頂級(jí)趨勢(shì),利益相關(guān)者應(yīng)該與物流發(fā)展的這一方向保持一致。

Delta航空公司的羅伯特·沃波爾則表示,全球航空貨運(yùn)費(fèi)率正朝著正常化的速度變化,供應(yīng)將長(zhǎng)期超過(guò)需求,這對(duì)制造商和客戶來(lái)說(shuō)可能是個(gè)好消息。比如,西海岸的碼頭工人獲得了2028年的32%加薪,聯(lián)邦快遞的飛行員獲得了30%的臨時(shí)加薪,達(dá)美航空的飛行員薪水將在未來(lái)四年內(nèi)上漲34%。

2022年美國(guó)運(yùn)輸模式的情況

貨運(yùn)業(yè)仍然是推動(dòng)美國(guó)物流市場(chǎng)的主要驅(qū)動(dòng)力,根據(jù)運(yùn)輸模式劃分,以下是2021年和2022年之間美國(guó)商業(yè)物流快遞和空運(yùn)的情況。

快遞服務(wù)費(fèi)用增至2170億美元,同比增長(zhǎng)僅為4.7%,較2021年增長(zhǎng)了20.1%。隨著消費(fèi)者重新回到實(shí)體店購(gòu)物,疫情高峰期的電子商務(wù)爆炸性增長(zhǎng)已經(jīng)恢復(fù)到疫情前的水平。這對(duì)聯(lián)合包裹(UPS)和聯(lián)邦快遞(FedEx)等快遞巨頭未來(lái)可能會(huì)產(chǎn)生影響。

空運(yùn)貨物保持穩(wěn)定,去年國(guó)內(nèi)收入達(dá)到668億美元,與2021年幾乎持平。預(yù)計(jì)今年全球空運(yùn)貨物收入將為1500億美元,較2022年水平低25%。其中一個(gè)亮點(diǎn)是自2022年4月以來(lái)燃料成本下降了20%。

在2022年,市場(chǎng)急劇朝著有利于托運(yùn)人的方向發(fā)展,這一趨勢(shì)在2023年上半年基本保持不變,托運(yùn)人的需求和承運(yùn)商能力得到平衡,庫(kù)存充裕,疫情期間特殊需求的高峰已暫時(shí)平穩(wěn)下來(lái)。

2023年海運(yùn)、空運(yùn)、第三方物流的情況

美國(guó)物流成本上升,只是全球物流市場(chǎng)現(xiàn)狀的一個(gè)縮影。2023年,全球海運(yùn)、空運(yùn)和第三方物流迎來(lái)大整合周期,進(jìn)入下半年,行業(yè)各種業(yè)態(tài)面臨的挑戰(zhàn)依然十分復(fù)雜。

海運(yùn)

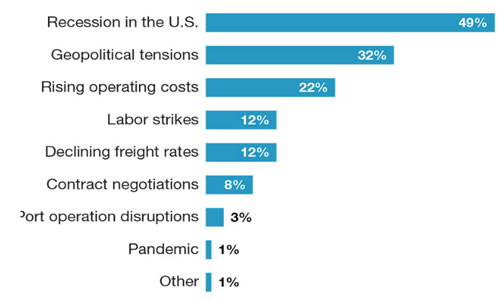

考慮到大眾對(duì)美國(guó)經(jīng)濟(jì)衰退的過(guò)高預(yù)期,2023年下半年對(duì)海運(yùn)行業(yè)而言可能會(huì)極具挑戰(zhàn)性。

Container xChange的聯(lián)合創(chuàng)始人兼首席執(zhí)行官克里斯蒂安·羅洛夫斯指出,海運(yùn)行業(yè)正在經(jīng)歷貨量衰退,主要因?yàn)榱闶凵掏七t了庫(kù)存補(bǔ)充。他補(bǔ)充說(shuō),預(yù)計(jì)美國(guó)進(jìn)口量在2023年第二季度和第三季度仍將較低,但夏季月份可能會(huì)有所增加,不過(guò),盡管船公司取消服務(wù),運(yùn)價(jià)下降,但需求并未改善。

此外,自2022年5月以來(lái),國(guó)際長(zhǎng)岸和倉(cāng)儲(chǔ)工會(huì)(ILWU)與太平洋海事協(xié)會(huì)(PMA)之間的勞動(dòng)合同續(xù)簽談判一直在進(jìn)行中。羅洛夫斯表示,西海岸的碼頭工人還沒(méi)有合同,是因?yàn)橹?jǐn)慎的托運(yùn)人希望避免對(duì)貨物流動(dòng)造成壓力。

Alphaliner的斯特凡·弗貝爾克莫斯指出,市場(chǎng)一直在不斷變化,但仍沒(méi)有回到疫情前水平。他還指出,情況仍然不容樂(lè)觀,因?yàn)榧磳⒔桓兜脑S多新船與貨物需求增長(zhǎng)的速度并不同步。目前船公司通過(guò)減速航行和增加船只來(lái)吸收更多的貨量,但這只是一個(gè)暫時(shí)的解決方案。過(guò)剩的產(chǎn)能將在今年下半年和明年成為一個(gè)問(wèn)題。因此,船公司有可能會(huì)發(fā)起新的價(jià)格戰(zhàn)。

羅洛夫斯預(yù)計(jì),在接下來(lái)的幾個(gè)月里,隨著零售商開(kāi)始消耗過(guò)剩的庫(kù)存,需求將會(huì)回升,但增長(zhǎng)仍將相對(duì)疲軟,直到旺季到來(lái)。

2023年下半年,海運(yùn)行業(yè)面臨的最大挑戰(zhàn)是美國(guó)經(jīng)濟(jì)衰退的可能、地緣政治緊張局勢(shì)和不斷上升的運(yùn)營(yíng)成本,這將壓縮船公司的利潤(rùn)空間。

Container xChange的研究發(fā)現(xiàn),在亞洲地區(qū),運(yùn)費(fèi)和集裝箱價(jià)格似乎已經(jīng)穩(wěn)定下來(lái),這對(duì)于依賴(lài)集裝箱運(yùn)輸?shù)钠髽I(yè)來(lái)說(shuō)可能是個(gè)好消息,因?yàn)檫\(yùn)費(fèi)的可預(yù)測(cè)性更高,供應(yīng)鏈也更加穩(wěn)定。

航空貨運(yùn)

全球經(jīng)濟(jì)受全球金融政策收緊、全球債務(wù)高企和供應(yīng)鏈問(wèn)題等因素影響而放緩,導(dǎo)致航空貨運(yùn)市場(chǎng)仍面臨困難和動(dòng)蕩。

Xeneta首席航空貨運(yùn)官Niall van de Wouw表示,托運(yùn)人對(duì)今年下半年大規(guī)模庫(kù)存補(bǔ)充的預(yù)期減弱,這對(duì)航空貨運(yùn)來(lái)說(shuō)是不利的。

國(guó)際航空運(yùn)輸協(xié)會(huì)(IATA)的數(shù)據(jù)顯示,航空貨運(yùn)需求在第一季度表現(xiàn)波動(dòng),3月總需求回落至疫情前水平以下。2023年3月全球貨運(yùn)需求(以貨運(yùn)噸公里CTK衡量)較2022年3月下降了7.7%,相比前一個(gè)月的下降率(9.4%)有所改善,并且是1月和12月年度下降率(分別為16.8%和15.6%)的一半。

IATA的報(bào)告還指出,客運(yùn)服務(wù)的恢復(fù)致使腹艙運(yùn)力增加,與2022年3月相比,航空貨運(yùn)的可用運(yùn)力(以可用貨運(yùn)噸公里ACTK衡量)增長(zhǎng)了9.9%。與此同時(shí),亞太地區(qū)航空公司的航空貨運(yùn)量在2023年3月較2022年同期下降了7.3%,與2022年3月相比,該地區(qū)的可用運(yùn)力增加了23.6%。

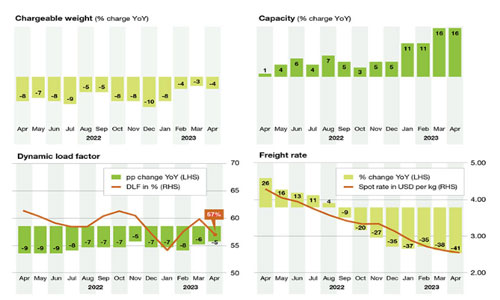

據(jù)Xeneta旗下的CLIVE數(shù)據(jù)服務(wù)報(bào)告,4月份需求下降了4%。考慮到夏季旺季期間航空公司增加腹艙運(yùn)力,需求的恢復(fù)可能會(huì)延遲至10月份。

4月客機(jī)腹艙運(yùn)力增加導(dǎo)致裝載率和費(fèi)率較3月有所下降

CLIVE數(shù)據(jù)還顯示,北美與歐洲航線增加,和3月相比,4月航班量增長(zhǎng)了26%,現(xiàn)貨費(fèi)率下降了12%。然而,北大西洋航線的裝載率下降了10%,為57%,而3月北美主要機(jī)場(chǎng)的裝載率為67%。

長(zhǎng)期來(lái)看,航空貨運(yùn)市場(chǎng)整體仍處于上升趨勢(shì),根據(jù)Insight Partners的預(yù)測(cè),航空貨運(yùn)的市場(chǎng)規(guī)模在2022年達(dá)到1239億美元,到2028年預(yù)計(jì)將增長(zhǎng)至1752.4億美元。波音最新的世界航空貨運(yùn)預(yù)測(cè)報(bào)告指出,未來(lái)20年全球貨運(yùn)機(jī)隊(duì)將翻倍增長(zhǎng),平均每年貨運(yùn)流量增長(zhǎng)率為4.1%。

第三方物流

根據(jù)ResearchAndMarkets.com的數(shù)據(jù),全球第三方物流服務(wù)提供商(3PL)市場(chǎng)估計(jì)在2023年達(dá)到1.5萬(wàn)億美元,并預(yù)計(jì)到2028年將增長(zhǎng)至2.13萬(wàn)億美元,年復(fù)合增長(zhǎng)率為7.30%。

盡管面臨挑戰(zhàn)和不確定的經(jīng)濟(jì)環(huán)境,最大的3PL公司在去年依然取得了可觀的利潤(rùn)。Armstrong & Associates(A&A)的報(bào)告顯示,在2022年,僅美國(guó)的3PL市場(chǎng)收入就超過(guò)了4055億美元,這是自1995年A&A開(kāi)展3PL市場(chǎng)預(yù)測(cè)以來(lái)第四個(gè)增長(zhǎng)最好的年份。

據(jù)A&A稱(chēng),推動(dòng)市場(chǎng)增長(zhǎng)的因素除了電子商務(wù)需求激增、疫情期間供應(yīng)鏈中斷導(dǎo)致的大規(guī)模庫(kù)存積壓外,還有技術(shù)系統(tǒng)的快速發(fā)展,這讓3PL公司能夠在減少采購(gòu)運(yùn)輸成本的同時(shí)避免做出較大的價(jià)格讓步。

然而,3PL公司仍受到燃料成本、勞動(dòng)力和租金成本上升的限制,同時(shí)通貨膨脹和經(jīng)濟(jì)衰退的威脅對(duì)客戶產(chǎn)生影響。

為了應(yīng)對(duì)這些壓力并保持競(jìng)爭(zhēng)力,3PL公司將在技術(shù)、自動(dòng)化和預(yù)測(cè)分析方面投入更多。

尤其是一些資金充裕的公司在自動(dòng)化和預(yù)測(cè)分析方面進(jìn)行了大量投資,還將繼續(xù)大力投資于倉(cāng)儲(chǔ)機(jī)器人和自動(dòng)化,以滿足客戶對(duì)快速可靠交貨和多元服務(wù)的期望。例如,DHL宣布計(jì)劃投資1500萬(wàn)美元,進(jìn)一步實(shí)現(xiàn)倉(cāng)庫(kù)自動(dòng)化;DSV和C.H.羅賓遜等公司也將技術(shù)視為核心,利用技術(shù)創(chuàng)新優(yōu)化供應(yīng)鏈服務(wù)。

盡管經(jīng)濟(jì)放緩,但第三方物流將繼續(xù)擴(kuò)大規(guī)模,以加強(qiáng)分銷(xiāo)能力,而較小的第三方物流公司并沒(méi)有相應(yīng)的資本儲(chǔ)備。因此,可以預(yù)見(jiàn)的是,資金充裕的大公司將通過(guò)收購(gòu)合并較小的公司來(lái)進(jìn)一步擴(kuò)大自身規(guī)模。

本文來(lái)源于物流時(shí)代周刊,不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來(lái)源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。