今年以來,我國經(jīng)濟(jì)面臨供給沖擊、需求收縮、預(yù)期轉(zhuǎn)弱三重壓力,疊加烏克蘭危機(jī)、新冠肺炎疫情兩大超預(yù)期因素,給快遞市場運(yùn)行帶來了較大沖擊。隨著疫情防控形勢好轉(zhuǎn)和物流保通保暢工作推進(jìn),快遞網(wǎng)絡(luò)迅速恢復(fù)正常運(yùn)轉(zhuǎn),增速逐月回升,結(jié)構(gòu)持續(xù)優(yōu)化,市場活力增強(qiáng),高質(zhì)量發(fā)展態(tài)勢持續(xù)。

市場運(yùn)行呈現(xiàn)V型走勢

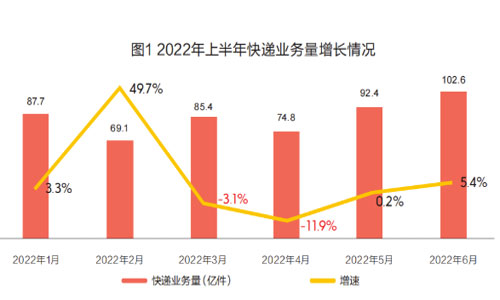

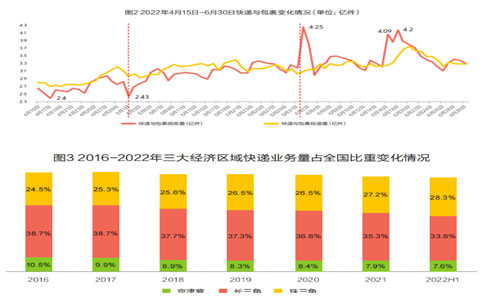

上半年,快遞業(yè)務(wù)量和收入分別完成512.2億件和4,982.2億元,同比分別增長3.7%和2.9%,增速同比有所下滑,主要受上年同期高基數(shù)和疫情嚴(yán)重沖擊的影響。3月以來,疫情多地散發(fā),部分地區(qū)對貨運(yùn)車輛采取層層加碼的通行管控措施,部分高速公路服務(wù)區(qū)關(guān)停,造成部分快遞干線運(yùn)輸受阻,部分區(qū)域網(wǎng)絡(luò)關(guān)停,快遞業(yè)務(wù)量增速連續(xù)兩個(gè)月出現(xiàn)下降。增長的含金量提升,現(xiàn)在每增長1個(gè)百分點(diǎn)相當(dāng)于5年前增長3.5個(gè)百分點(diǎn)。且增速在4月觸底后,呈現(xiàn)逐月回升的趨勢,6月快遞業(yè)務(wù)量增速達(dá)5.4%,較4月提高了17.3個(gè)百分點(diǎn)。快遞與包裹攬收量也從4月18日的2.4億件逐步攀升至5月份的日均3.1億件,6月日均件處理量超過3.4億件,最高日處理量超過4.2億件,行業(yè)產(chǎn)能逐月提升。6月,快遞業(yè)務(wù)量超過100億件,達(dá)102.6億件,快遞業(yè)務(wù)量規(guī)模已經(jīng)超過上年旺季期間12月的水平。快遞業(yè)務(wù)量和業(yè)務(wù)收入差距持續(xù)縮小,上半年快遞業(yè)務(wù)量和收入增速之差為0.8%,首次縮小至1%以內(nèi),且第二季度快遞業(yè)務(wù)收入增速連續(xù)3個(gè)月高于快遞業(yè)務(wù)量增速,快遞價(jià)格戰(zhàn)有所緩和,平均價(jià)格趨于穩(wěn)定。

區(qū)域結(jié)構(gòu)持續(xù)優(yōu)化

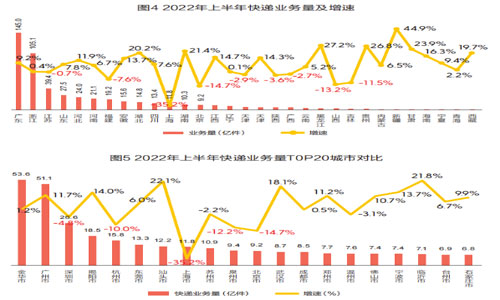

上半年,東、中、西部地區(qū)快遞業(yè)務(wù)量比重分別為77.2%、15.3%和7.5%,業(yè)務(wù)收入比重分別為77.4%、13.3%和9.3%。與上年同期相比,東部地區(qū)快遞業(yè)務(wù)量和業(yè)務(wù)收入所占比重分別下降1.4個(gè)百分點(diǎn)和1.1個(gè)百分點(diǎn),中部地區(qū)快遞業(yè)務(wù)量和業(yè)務(wù)收入所占比重分別上升1.1個(gè)百分點(diǎn)和0.6個(gè)百分點(diǎn),西部地區(qū)快遞業(yè)務(wù)量和業(yè)務(wù)收入所占比重分別上升0.3個(gè)百分點(diǎn)和0.5個(gè)百分點(diǎn)。中部地區(qū)快遞增速領(lǐng)跑,快遞業(yè)務(wù)量同比增長12.1%,比行業(yè)增速高近10個(gè)百分點(diǎn),成為全國增長的亮點(diǎn),其中湖南、湖北、安徽和江西等省增速均超過10%,對全國快遞業(yè)務(wù)量增長的貢獻(xiàn)率明顯提升。東部地區(qū)受疫情沖擊較大,北京、上海、天津等6個(gè)省份出現(xiàn)負(fù)增長,廣東增長極作用凸顯,對全國增長貢獻(xiàn)率超過八成。

疫情對行業(yè)的影響也在逐步消除,全網(wǎng)恢復(fù)正常運(yùn)行。6月,浙江增速再次高于全國平均增速,上海快遞業(yè)務(wù)量規(guī)模也已經(jīng)恢復(fù)超七成。西部地區(qū)增速出現(xiàn)分化,低基數(shù)地區(qū)均實(shí)現(xiàn)了不同程度增長,新疆44.9%的增速領(lǐng)跑全國。三大經(jīng)濟(jì)區(qū)域占比持續(xù)下降,上半年,京津冀、長三角和珠三角三大經(jīng)濟(jì)區(qū)域合計(jì)占全國的比重跌破70%,為69.4%,較上年下降1個(gè)百分點(diǎn),延續(xù)下降勢頭。從結(jié)構(gòu)來看,三大經(jīng)濟(jì)區(qū)域占全國比重走勢分化,長三角和京津冀呈現(xiàn)持續(xù)下降趨勢,長三角占比從2016年的38.7%降至今年上半年的33.6%,京津冀占比也從2016年10.5%降至今年上半年的7.6%,這反映了兩大經(jīng)濟(jì)區(qū)域的產(chǎn)業(yè)向區(qū)域外轉(zhuǎn)移的力度大于向區(qū)域內(nèi)轉(zhuǎn)移的力度。珠三角占比從2016年24.5%上升至今年上半年的28.3%,提升勢頭強(qiáng)勁,產(chǎn)業(yè)區(qū)域內(nèi)轉(zhuǎn)移力度強(qiáng)于對其他區(qū)域轉(zhuǎn)移力度。

疫情對頭部城市沖擊較大

上半年,頭部城市增速放緩,快遞業(yè)務(wù)量前十城市累計(jì)完成223.2億件,同比下降0.3%,比全國增速低4個(gè)百分點(diǎn)。前十城市中,僅廣州、揭陽、東莞、汕頭4個(gè)城市增速高于全國增速,5個(gè)城市出現(xiàn)負(fù)增長,城市間增速出現(xiàn)分化。北京首次跌出前十之列,由汕頭替代,上海排名繼續(xù)下降,降至第八。快遞業(yè)務(wù)量前50城市累計(jì)完成410.1億件,同比增長2.5%,比全國增速低1.2個(gè)百分點(diǎn),前50城市中有17個(gè)城市的快遞業(yè)務(wù)量出現(xiàn)了不同程度下降,其中14個(gè)為東部城市。城市排名也出現(xiàn)了相應(yīng)的變化,東部城市排名整體下滑,中部城市排名持續(xù)上升。省會城市占全國的比重繼續(xù)下降,上半年,31個(gè)省會城市快遞業(yè)務(wù)量合計(jì)占比首次低于35%,僅為34.3%,同比降低1.2個(gè)百分點(diǎn),業(yè)務(wù)量增速僅為0.2%。其中,北京、太原、長春、上海、杭州等省會城市受疫情影響增速明顯放緩,上海同比下降35.2%。

異地快遞增速領(lǐng)跑

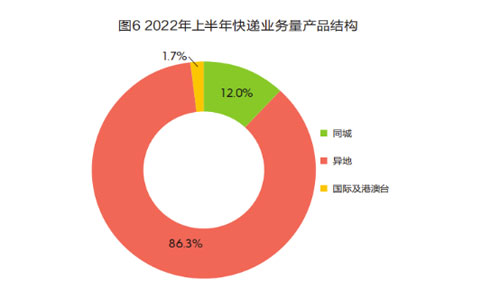

上半年,同城、異地、國際及港澳臺快遞業(yè)務(wù)量占全部快遞業(yè)務(wù)量的比重分別為12.0%、86.3%和1.7%;業(yè)務(wù)收入占全部快遞業(yè)務(wù)收入的比重分別為6.6%、49.1%和10.9%。與去年同期相比,同城快遞業(yè)務(wù)量的比重下降1.1個(gè)百分點(diǎn),異地快遞業(yè)務(wù)量的比重上升1.6個(gè)百分點(diǎn),國際及港澳臺業(yè)務(wù)量的比重下降0.5個(gè)百分點(diǎn)。其中,異地快遞業(yè)務(wù)量累計(jì)完成442.3億件,同比增長5.7%,比行業(yè)增速高2個(gè)百分點(diǎn)。同城和國際及港澳臺降幅明顯收窄,6月同城和國際及港澳臺快遞業(yè)務(wù)量同比分別下降11.1%和13.3%,增速較4月分別收窄4.7個(gè)百分點(diǎn)和22個(gè)百分點(diǎn)。從增速對比來看,我國國內(nèi)市場需求修復(fù)速度明顯快于國外,異地修復(fù)速度快于同城。本輪疫情主要集中在北京、上海等一線城市,這些城市是我國主要外貿(mào)基地和進(jìn)出口快件主要通道,疫情沖擊制約了跨境快遞業(yè)務(wù)的發(fā)展,同時(shí),即時(shí)配送和社區(qū)團(tuán)購等發(fā)展也在一定程度上分流了部分同城業(yè)務(wù)。

市場資源加速集聚

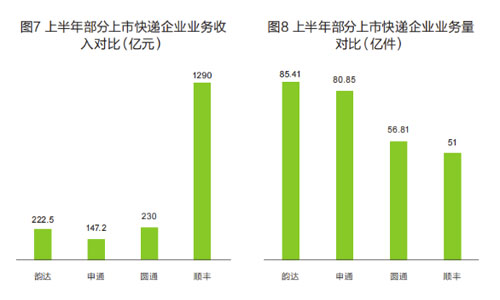

上半年,快遞與包裹服務(wù)品牌集中度指數(shù)CR8為84.6%,同比提升3.8個(gè)百分點(diǎn),市場份額和資源要素加速向頭部快遞企業(yè)集聚。頭部企業(yè)增速出現(xiàn)分化,6月,韻達(dá)、圓通、順豐、申通業(yè)務(wù)量分別完成16.1億件、15.7億件、10.2億件和11.9億件,同比分別增長-1.7%、5.6%、7.9%和30.8%,圓通、順豐、申通3家企業(yè)增速高于行業(yè)增速。快遞業(yè)務(wù)收入增速遠(yuǎn)高于快遞業(yè)務(wù)量增速,6月,韻達(dá)、圓通、順豐和申通業(yè)務(wù)收入分別完成41.4億元、41.1億元、161.3億元和29.8億元,同比分別增長25.1%、31.6%、11.2%和55.1%,韻達(dá)、圓通和申通3家企業(yè)快遞業(yè)務(wù)收入增速比業(yè)務(wù)量增速高25個(gè)百分點(diǎn)左右。上市企業(yè)盈利狀況明顯改善,上半年,申通預(yù)計(jì)凈利潤1.7億~2億元,同比增長2.2~2.4倍;圓通預(yù)計(jì)凈利潤17.7億元,同比增長174.2%;順豐預(yù)計(jì)凈利潤24.3億~25.8億元,同比增長2.2~2.4倍。企業(yè)實(shí)力明顯增強(qiáng),主要頭部企業(yè)均躋身中國500強(qiáng)之列,排名持續(xù)上升。

快遞板塊投資價(jià)值顯現(xiàn)

上半年,受疫情和烏克蘭危機(jī)等外部環(huán)境影響,資本市場整體收縮,快遞板塊走勢與行業(yè)運(yùn)行態(tài)勢基本吻合,呈現(xiàn)先降后升的特征。截至6月底,7家上市快遞企業(yè)市值之和穩(wěn)定在6700億元左右,較年初縮水1000多億元,但較3月底回升700億元以上。快遞板塊市值出現(xiàn)分化,順豐、京東和韻達(dá)股價(jià)有所下跌,圓通和申通股價(jià)穩(wěn)步回升。

隨著疫情防控形勢好轉(zhuǎn),快遞市場高成長性和廣闊前景對資本市場仍具有很強(qiáng)的吸引力,外部資本持續(xù)流入。上半年,上市快遞企業(yè)融資金額超過100億元,主要用于固定資產(chǎn)投資、企業(yè)收購、運(yùn)力提升、償還債務(wù)和補(bǔ)充疫情帶來的流動(dòng)資金缺口。投資方面則主要集中在貨運(yùn)樞紐建設(shè)、產(chǎn)業(yè)園區(qū)建設(shè)和干線運(yùn)輸能力建設(shè)等,順豐鄂州航空貨運(yùn)樞紐即將投用,京東貨運(yùn)航空經(jīng)營許可證獲批,圓通嘉興貨運(yùn)樞紐開工建設(shè),快遞企業(yè)重資產(chǎn)化趨勢增強(qiáng)。

總體來看,快遞市場克服了超預(yù)期因素帶來的不利影響,呈現(xiàn)持續(xù)回升態(tài)勢,尤其是二季度實(shí)現(xiàn)了增速轉(zhuǎn)正和逐月提升,穩(wěn)住了發(fā)展大盤。當(dāng)前,外部不穩(wěn)定、不確定因素還在增加,國內(nèi)疫情影響還沒有完全消除,需求收縮與供給沖擊交織,經(jīng)濟(jì)持續(xù)恢復(fù)基礎(chǔ)不穩(wěn)固,行業(yè)重回高速軌道難度較大。但從趨勢來看,高質(zhì)量發(fā)展有利條件明顯增多,宏觀經(jīng)濟(jì)企穩(wěn)回升,政策環(huán)境持續(xù)優(yōu)化,內(nèi)生增長動(dòng)力強(qiáng)勁,市場要素資源活躍,快遞市場規(guī)模大、拓展空間廣、發(fā)展韌性足等優(yōu)勢將進(jìn)一步發(fā)揮,行業(yè)增速有望重回合理區(qū)間。

本文來源于物流時(shí)代周刊,不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。