行業增量、競爭與監管三大拐點都已到來,順豐三通一達等頭部快遞如何應變突圍?

很多年前,圈內老鐵在聊到行業發展空間和走勢時經常提及的一個話題是——“拐點”到底會在什么時候到來?

所謂“拐點”,就是大盤的增速由正轉負,競爭主線也從共享增量紅利升級到搶奪存量蛋糕。

有意思的是,在“拐點”沒到的時候,大家都熱衷于各種預測和綢繆;如今“拐點”真的來了,大家卻又開始沉默,極少提及和討論了。

該面對的始終還是要面對。今天,我們就來深聊一下這個話題。

行業“拐點”已來

在驛站老鬼看來,行業“拐點”的出現,并非倏忽而至,更像是撲面而來,具體體現在三個方面——

1.增量拐點

首先,大盤增速明顯放緩。

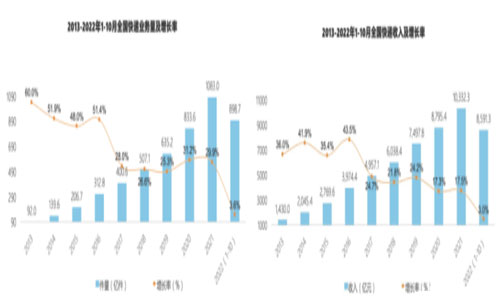

今年年初,國家郵政局召開的2022年全國郵政管理工作會上,在規劃全年任務目標時提出:預計全年快遞業務收入完成1.16萬億元,同比增長12%左右;快遞業務量完成1225億件,同比增長13%左右。

該目標執行落地情況如何?不妨看下前十個月的數據。據國家郵政局統計:2022年1-10月全國快遞業務量累計完成898.7億件,同比增長3.6%;收入累計完成8591.3億元,同比增長3%。其中,10月份,快遞業務量完成98.6億件,同比下降0.9%;收入完成902.4億元,同比下降0.7%。

再看一下2021年同期的大盤數據:2021年1-10月,全國快遞服務企業業務量累計完成867.2億件,同比增長34.7%;業務收入累計完成8339.8億元,同比增長20.7%。其中,10月份全國快遞服務企業業務量完成99.5億件,同比增長20.8%;業務收入完成909億元,同比增長12.1%。

兩相對比,可以明顯看出,2022年1-10月,不管是業務量還是收入,行業大盤的整體增速都呈倍數級放緩。這與年初國家郵政局給出的“保守目標”相比,更是遠低于預期。

其次,雙11首現“負增長”,旺季不旺。

國家郵政局監測數據顯示,2022年11月1日至11日,全國郵政快遞企業共處理快遞包裹42.72億件,同比下滑10.55%;其中11月11日當天共處理快遞包裹5.52億件,同比下滑20.69%。而2021年11月1日至11日,全國郵政、快遞企業共處理快件47.76億件,同比增長超過兩成;11月11日當天共處理快件6.96億件,創歷史新高。

與2021年相比,2022年的雙11,不論是處理總量,還是波峰數值,均出現下滑。更重要的是,這是雙11創辦以來,連續13年的大作戰中,首次出現“負增長”的業務旺季。

再者,電商增速見頂,皮之不存。

國家統計局數據顯示,2018年全國網上零售額增長有一個明顯的降速;到了2019年該數字雖然首次超過10萬億大關,達10.63萬億元,但同比增長16.5%,是有該統計以來首次低于20%。2020年全國網上零售額增長又有一個明顯降速,僅為10.9%。今年則表現更為乏力。

今年1—9月份,全國網上零售額95884億元,同比僅增長4.0%。從上圖可以看到,今年增速是歷年當中最低,低于5%,增速近乎見頂。

盡管在雙11之后還有雙12、圣誕節,但在經歷雙11慘淡數據之后,旺季不旺幾乎已成定局,電商消費逐漸見頂的邏輯正在浮現。對于相輔相成的快遞而言,意味著接下來也要一起迎接“寒冬”。

2.競爭拐點

與“增量拐點”同步顯現的,是競爭拐點。

存量時代,供大于求,主動權更多的掌握在客戶(消費者、商家客戶)手中,“誰的服務好,誰的性價比高,就用誰”。于是我們看到,各巨頭快遞之間的競爭主線和業務邏輯開始以前單純的“價格為王”轉變為價值驅動,大打服務戰。

從去年開始,幾大頭部快遞就開始加碼服務質量,自上而下提高智能化能力、數字化水平并推出多種中高端產品,打造差異化服務。今年最為明顯,從幾位大佬的口中亦可管中窺豹。

今年3月中通快遞業績電話會議上,對于2022年經營策略,董事長賴梅松表示,今年以來快遞行業價格持續穩定,中通快遞的策略沒有變化,將繼續保持從“高數量”向“高質量”轉變。快遞價格已經基本回歸理性競爭,快遞企業也正從‘價格戰’向‘價值戰’轉變,意味著對快遞企業的競爭能力提出更高要求。

圓通總裁潘水苗在三季度財報中表示,現階段快遞行業逐步從高速增長轉化為平穩增長,并逐步邁向高質量發展新時期,以往的惡性價格競爭已不可持續,行業競爭方向由價格競爭轉向價值競爭,主要快遞服務企業致力于通過不斷提高運營管理水平,提升服務質量,改善客戶體驗,推進產品和服務分層、分級,全面提升企業綜合競爭力。

韻達董事長聶騰云在2022年全面工作部署上表示,在競爭日趨激烈的當下,韻達將繼續發力快遞、快運板塊,“聚焦主航道,穩健促發展,全員抓經營,實現高質量”,通過優質服務搶占競爭市場。

申通總裁王文彬也多次強調,全網要堅持“正道經營、長期主義”理念,聚焦經濟型快遞主賽道為客戶創造價值,堅定信心、直面競爭,重新回歸應有位置。經過兩年的沉淀,申通堅持價值競爭,有底氣應對一切挑戰。

順豐董事長王衛對服務的感知更為強烈,在公司內網明確發聲:我們不僅是快遞行業更是服務業,我們賣的是幫客戶去爭取時間服務,更重要的是給客戶良好的服務體驗,所以沒有良好的服務體驗,速度、穩定、安全都是零,接下來我們一定要全面提升我們的服務體驗,因為他是我們的生命。

就連通過“價格戰”在國內快遞市場站穩腳跟和上位的極兔,也轉變了發展重心,開始將品質競爭提上日程。今年6月15日召開的首場客戶見面會上,極兔方面明確表示將服務質量的改善和客戶體驗的提升作為“長期工程”和“永恒戰略”。

3.監管拐點

行業“拐點”充分顯現和到來的另一個關鍵信號,來自監管層。

從2021年開始,地方快遞監管部門開始針對主要快遞“產糧區”的無序競爭進行管控。其中最具代表性的舉措,發生在4月9日,因百世、極兔低價傾銷,義烏郵政管理局在多次警告未果的情況下,限令兩家公司義烏部分分撥中心停運。素有快遞風向標之稱的義烏快遞市場,惡性“價格戰”被強行按下暫停鍵。

之后,一系列文件、政策接連出臺與發布:針對由低價競爭導致的末端網點不穩、快遞員權益得不到保障問題,2021年6月,經國務院同意,交通運輸部、國家郵政局等七部門聯合印發了《關于做好快遞員群體合法權益保障工作的意見》;7月,國家市場監督管理總局發布了《價格違法行為行政處罰規定(修訂征求意見稿)》,將快遞行業“價格戰”產生的市場亂象行為,納入監管范圍;9月,國內快遞企業集體宣布上調派費,中通、圓通、極兔等快遞公司不約而同地發布《關于規范快遞市場服務價格的通知》,“糾正”價格導向。

當增量、競爭、監管三大拐點集體顯現,對涉身局中的快遞玩家們來講,意味著必須要換一種“活法”和“打法”了。轉型、升級、突圍,勢在必行,時不我待。

巨頭玩家如何突圍?

兵來將擋,水來土掩。新的發展形勢與新的競爭理念下,巨頭玩家都是如何突圍的?在此,我們以最具代表性的“傳統5強”——順豐、三通一達為例,驛站老鬼做了一個簡單的梳理和總結,看看他們都是如何探索、嘗試與突圍的。

順豐:國際驅動

從去年到現在,順豐儼然已經將國際業務視為整個集團的“第二增長曲線”,并將其提升至戰略級別。收購完成后并表嘉里物流、鄂州花湖機場轉運樞紐投運、持續發力東南亞…無不在朝著這個方向積蓄和發力。

驛站老鬼直言,這個極具競爭力的“第二增長曲線”恐怕是順豐未來最具想象力的一個業務單元。尤其嘉里物流的加入,不但助力順豐徹底打通和打開了國際網絡和業務拓展的新局面,更使得順豐在完善覆蓋全球、高效可靠的物流基礎設施網絡上有了更大的空間。

中通:生態驅動

“打群架”,中通是認真的。今年以來,中通在穩健發展快遞主業的同時,持續提升重貨大件、倉配一體、跨境物流、智能研產、金融服務、時效冷鏈、末端建設和商業疊加等生態服務能力。

賴梅松不止一次表示,快遞企業之間的競爭絕不是單方面的競爭,而是綜合物流的競爭,是全鏈路的競爭。快遞主業的強大可以為生態建設提供堅實的基礎,做好生態也能通過資源利用最大化反哺快遞實力的進一步提升,提升公司在綜合物流方面的‘護城河’。中通要做的,就是力爭在未來5年時間里,打造出綜合物流服務能力的“護城河”,從領先優勢走向“絕對優勢”和“生態優勢”。

圓通:數智驅動。

立足金剛系統等多年來的數據積累,潘水苗上任以來,圓通圍繞數字化所做出的一系列變革和升級,如今已經迎來收獲期,成績亦有目共睹。從總部到網點,數字化能力的持續驅動和下沉,也成為當下圓通身上最為醒目的標簽。

變革初露成效后,圓通方向更為篤定。接下來,圓通將繼續堅定深耕快遞主業,持續推進全面推進數字化轉型,深化落實服務質量戰略,聚焦改善客戶體驗,強化成本管控精細管理,探索創新營銷模式,并加速推進對加盟商的全方位賦能,積極推進全網一體數字化、標準化進程,全面增強公司綜合服務與競爭能力,提升產品定價能力,提高盈利能力。

申通:產能驅動

“不是有沒有量的問題,是能不能吃得下,能吃多少的問題”——對申通而言,只要解決了產能這個“卡脖子”難題,背靠阿里的資源和支撐,訂單和增量可以說觸手可得。

事實也證明,隨著產能的大幅提升,2021年申通日均業務量突破4000萬件,到今年年底更是有望突破5000萬件/天。與產能同步提升的,是肉眼可見的市占率。今年1-10月,申通的業務量增速不但倍數級跑贏大盤,更是持續領跑A股快遞陣營,奮起直追的速度勢如破竹,且后勁十足。

與順豐、中通、圓通、申通上述辨識度較高的特色標簽不同,韻達傳遞給業界和公眾的印象就顯得平淡太多。一直以來,韻達都很低調,日常很少對外透露信息,特別是公司經營戰略方向發展上的動態,更是少之又少。

“少”并不意味著無跡可尋。根據驛站老鬼最近一年來的追蹤觀察,雖然受“口罩事件”等偶發因素影響,韻達在業務量上有所承壓,個別月份也出現過業績下滑,但究其根本,一個更為重要和關鍵的因素在于“客單件的提升”。

深入挖掘“客單價提升”背后的動因及相關舉措,即可推演出韻達區別于順豐三通的策略所在。驛站老鬼將其概括為——質效驅動。

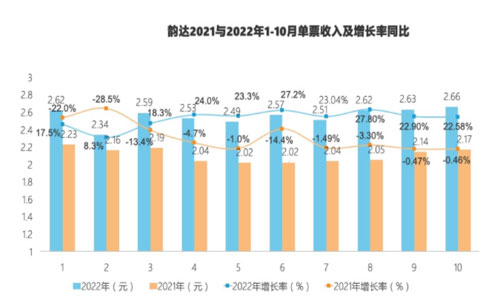

從韻達10月披露的經營簡報來看,其快遞服務業務收入40.38億元,同比增長8.58%;完成業務量15.17億票,同比下降11.6%;快遞服務單票收入2.66元,同比增長22.58%。

與前幾年快遞行業通行的“增量不增收”相反,韻達“減量”的同時收入不但沒有降,反而“增收”可觀。“減量增收”的背后,說明韻達單票收入價格上漲遠遠覆蓋掉業務量的下滑。

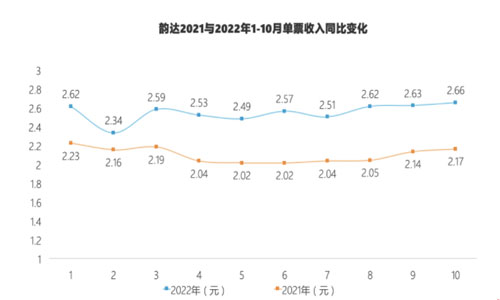

事實上,從韻達“2021年與2022年前10月韻達單票收入同比變化”可以看出,今年以來,韻達單票收入一直在持續上漲。像8月同比上漲27.8%至2.62元,9月同比上漲22.9%至2.63元,10月份的2.66元更是創下年內新高。

客單價提高,一方面傳遞出韻達內部在加大自身對產品結構的調整力度,有意剔除低毛利率件和虧損件,提高整體客單價;另一方面也表明,韻達今年的“質效驅動”戰略調整,取得了非常不錯的成效,10月快遞收入就是最好的例證。

不可否認,在調整產品結構、提升價格的過程中,業務量出現一些波動在所難免,但從近10個月的價格增長曲線來看,韻達快遞單票價格漲幅韌性很強,尤其是10月,單票收入創下最高漲幅的同時,使得其在業務量增速放緩的情況下,快遞收入依然保持了8.58%的較高增長。

這是一個重要的信號。

此前我們也曾在聊韻達的時候說到“韻達自今年以來就在內部自上而下向智能化轉型升級,賦能網點”,以至于韻達在單票價格上的變化被忽略。不過,這次通過韻達可單價的變化,也實實在在印證了韻達堅定向高品質方向發展的思路和決心。

不僅如此,通過“2021年與2022年前10月韻達單票收入同比變化率”也可以看出韻達單票價格上的巨大變化。今年1-10月,韻達每月單票價格相比于2021年均為正向增長,漲幅在8%-27%左右;而2021年每月單票價格均為負向增長,降幅在0.4%-28%左右。

此前,國海證券也曾指出,目前韻達業務規模、資產建設水平依然位處行業前列,若對標頭部公司單票利潤0.2-0.3元的水平,利潤修復彈性較為樂觀。

客單價持續修復帶來的一系列外在變化,反饋到市場端的最直觀體現是——服務質量的提升和改善。

近日,一張“抖音雙11好物節快遞商龍虎榜結果公示”的圖片開始在朋友圈內流轉刷屏。公示顯示,共有5家快遞榜上有名,排在第一位的就是韻達。

韻達之后,中通位列第二,豐網第三,圓通第四,順豐第五。另有6家“入圍快遞商”,分別是:京東(物流)、申通、極兔、德邦、郵政以及EMS。

類似的表現并非個案。據驛站老鬼掌握的信息,今年雙11期間,韻達在菜鳥指數中的表現也位居前列,整體位于通達系第二的水平。

11月10日,國家郵政局發布的2022年第三季度快遞服務滿意度調查和時限準時率測試結果通告也顯示:不管是全程時限,還是72小時準時率,韻達均位列通達系第二,穩居行業第一陣營。

回看韻達的“業務曲線”,受疫情影響,韻達4-9月份的服務時效確實波動較大,但9月份以后即開始明顯改善,至10月和11月業務旺,已經全面修復和提升。至此,一張高效、均衡的網絡也逐步回歸并再次駛上正軌快車道

本文來源于羅戈網,不代表九州物流網(http://www.zgslfm.com)觀點,如有侵權可聯系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯系刪除。