在巨頭林立的中國(guó)快遞業(yè),極兔是唯一的變量。

在通達(dá)系、順豐和京東在全國(guó)鋪下密密麻麻的快遞網(wǎng)絡(luò)里,極致的速度內(nèi)卷和價(jià)格戰(zhàn)是永恒不變的主題。他們一邊試探對(duì)方的邊界,一邊聯(lián)手把眾多躍躍欲試的新玩家攔在門外。等待中小快遞公司最終的命運(yùn),一度只有出清或整合。

可在2019年,這個(gè)市場(chǎng)迎來了一位來自東南亞的新玩家。伴隨著拼多多在五環(huán)外的高歌猛進(jìn),連帶著增長(zhǎng)一度放緩的阿里、淘寶都跟著共同富裕,極兔同樣從中找到了鉆入中國(guó)市場(chǎng)的縫隙:

2022年,極兔交付了146億件包裹,同時(shí)以10.9%的市占率位居中國(guó)市場(chǎng)第5名——這個(gè)份額已經(jīng)超過了順豐,與第4名申通只差不到1個(gè)百分點(diǎn),并于今年6月16日晚,正式向港交所遞交上市申請(qǐng)。

快遞業(yè)是一個(gè)早已陷入同質(zhì)化內(nèi)卷的行業(yè),唯一的競(jìng)爭(zhēng)力只剩下了價(jià)格,極兔也不例外,這家公司能夠用四年的時(shí)間趕超中國(guó)同行們十余年的努力,其實(shí)也沒有其他奧秘可言:

2022年極兔在中國(guó)每一件快遞,虧損6美分(約0.43元)。

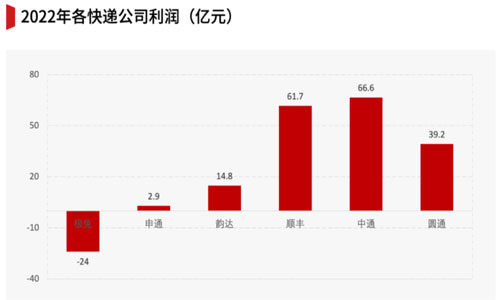

這個(gè)數(shù)字乘以極兔龐大的單量,便成了招股書上的數(shù)字:2022年,極兔虧損3.35億美元,過去三年更是累積虧損近19億美元。

在這個(gè)價(jià)格戰(zhàn)“一年一小打,五年一大打”的市場(chǎng)里,燒錢并不是什么核心競(jìng)爭(zhēng)力。在卷者恒贏的市場(chǎng)里,巨頭往往也會(huì)因?yàn)閾碛懈酆竦呢?cái)力、更大的規(guī)模、更低的單票成本,將新玩家拖垮。

那么,都是燒錢換增長(zhǎng),為什么極兔卻能搶走他們的份額?

01擴(kuò)張:三次并購(gòu)

2019年的極兔在東南亞,遇到了和1946年解放區(qū)一樣的困境:對(duì)手已經(jīng)把戰(zhàn)火燒到了家門口。

彼時(shí)圓通、百世紛紛開始在東南亞起網(wǎng),其他巨頭也正摩拳擦掌,瞄準(zhǔn)這個(gè)市場(chǎng)規(guī)模只有中國(guó)一個(gè)零頭大小的偏僻角落。

極兔創(chuàng)始人李杰,畢竟曾擔(dān)任OPPO印尼CEO,深知中國(guó)同行內(nèi)卷的門道:“即使偏居?xùn)|南亞,早晚對(duì)手都會(huì)打進(jìn)去,我們又何來?xiàng)碇衷趺茨塥?dú)善其身[1]?”

在另一方面,極兔同樣有著征戰(zhàn)中國(guó)的充分動(dòng)機(jī)。

快遞業(yè)的競(jìng)爭(zhēng)秘訣只有三個(gè)詞:低價(jià)、低價(jià)還是低價(jià)。在這個(gè)剛性支出相對(duì)固定的行業(yè)里,勝利者的一貫做法便是走馬圈地?fù)屨际袌?chǎng),從而用更多的單量去攤平固定成本。顯然在相對(duì)中國(guó)只是Mini市場(chǎng)的東南亞,極兔每多賺一分錢,都要付出比國(guó)內(nèi)同行們更大的努力。

最終,極兔做出了出人意料的選擇:沒有選擇死守東南亞,而是學(xué)習(xí)70多年前千里躍進(jìn)大別山的劉鄧大軍,將快遞內(nèi)卷的戰(zhàn)火,引回到了“通達(dá)系”大本營(yíng)——中國(guó)市場(chǎng)。

2019年下半年,極兔收購(gòu)了上海老牌物流快遞企業(yè)龍邦速運(yùn),從而獲得了在中國(guó)合法經(jīng)營(yíng)快遞業(yè)的許可證。

在這一時(shí)期,中國(guó)快遞業(yè)正在發(fā)生一場(chǎng)變革。供給端,玩家數(shù)量在百世挑起的價(jià)格戰(zhàn)中不斷收縮:2019年3月,國(guó)通快遞全網(wǎng)停工;4月,全峰快遞終止業(yè)務(wù);6月,優(yōu)速快遞被普洛斯系收購(gòu)...即便如此,快遞單票價(jià)格仍在持續(xù)下滑。

在需求側(cè),卻突然出現(xiàn)巨幅增量——拼多多爆發(fā)了。在電商成為中國(guó)人的主流消費(fèi)方式后,電商件早已是快遞業(yè)的主要增量來源,在2019年,電商件占全中國(guó)包裹比重達(dá)到76.6%[2];而彼時(shí)電商件增量又仰仗拼多多:2017年僅有43億件訂單的拼多多,到2019年已然來到197億件。

而全中國(guó)的快遞單量,從2017年的400億件,到2019年為635億件,增長(zhǎng)的235億件中,拼多多貢獻(xiàn)了三分之二。

一縮一增之間,給新玩家打開了機(jī)會(huì)的大門。極兔創(chuàng)始人李杰和拼多多創(chuàng)始人黃錚師出“步步高系”同門。在進(jìn)入中國(guó)后,極兔迅速與拼多多綁定。

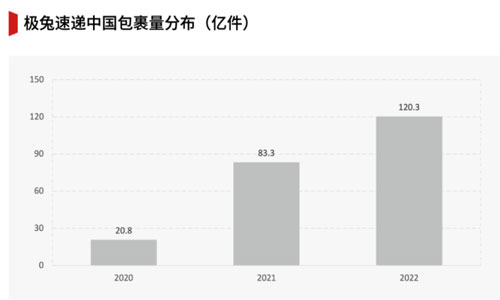

起網(wǎng)前,極兔曾定下2020年底日單量破500萬的目標(biāo),但業(yè)務(wù)量迅速突破預(yù)估值,當(dāng)年中國(guó)實(shí)際訂單量達(dá)到20.8億件,日均訂單570萬件。

超預(yù)期的單量給極兔的擴(kuò)張帶來莫大的信心,而很快,極兔就等來了自己在中國(guó)的第二次機(jī)遇:

快遞價(jià)格戰(zhàn)的始作俑者,百世匯通撐不下去了。

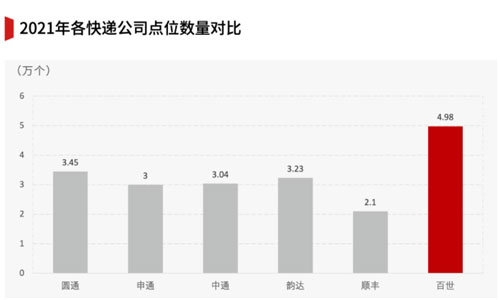

自2015年開始,百世就未曾盈利,在2021年上半年之前的18月內(nèi),虧損更是高達(dá)30億元。即便如此,百世依然是擁有87個(gè)中轉(zhuǎn)中心、149條自動(dòng)化分揀線、4.98萬個(gè)快遞網(wǎng)點(diǎn)、3700條運(yùn)輸干線的龐大運(yùn)輸集團(tuán)。

對(duì)于一家急于擴(kuò)張的公司來說,收購(gòu)無疑是一種最高效的解法。2021年10月29日,極兔正式宣布對(duì)百世的收購(gòu),而更有象征意義的是,極兔也首次進(jìn)入到阿里體系。極兔在招股書中提及“通過收購(gòu)和整合百世不僅增強(qiáng)了基建,更擴(kuò)大了客戶群,與主要電商平臺(tái)建立了合作關(guān)系。”

在2020年中國(guó)快遞量為20.8億件的極兔,到了2021年底,翻了四倍有余,達(dá)到83.3億件。

與之類似,2023年,極兔再次出手拿下順豐豐網(wǎng)業(yè)務(wù)。其過程如出一轍:順豐無力承擔(dān)豐網(wǎng)做電商件帶來的巨額虧損,而極兔依舊尋求優(yōu)質(zhì)資產(chǎn)持續(xù)擴(kuò)張。

一直以來,極兔內(nèi)部的對(duì)標(biāo)對(duì)象都是美國(guó)物流巨頭UPS,并希望自己成為“第一家成功地將中國(guó)快遞的先進(jìn)經(jīng)驗(yàn)輸出到全球的公司[3]”。而UPS之所以能成為全球規(guī)模最大的快遞企業(yè),兼并與擴(kuò)張功不可破。

可兼并收購(gòu)終究企業(yè)之間再正常不過的一種關(guān)系,這或許能解釋極兔為何能快速開疆拓土,卻遠(yuǎn)不能解釋為何極兔能從內(nèi)卷紅海中,如此迅速的謀得一個(gè)立身之地。

在商業(yè)策略維度上,極兔選擇的是一條屬于自己的獨(dú)特道路。

02歧路:快遞的第三條路

在極兔之前,順豐和通達(dá)系為中國(guó)的快遞業(yè)探索出了兩條擴(kuò)張之路。

順豐選擇的是全自營(yíng)方式,主打時(shí)效和服務(wù)。整個(gè)快遞網(wǎng)絡(luò)包括人員、網(wǎng)點(diǎn)、車輛、飛機(jī)、分撥中心全部自行建設(shè)。但代價(jià)十分高昂,順豐2022年資本開支為142億元;作為對(duì)比,圓通當(dāng)年“僅有”47億元。

這種“用飛機(jī)運(yùn)快遞”的模式創(chuàng)造了順豐無可比擬的派件速度,同時(shí)構(gòu)筑了一條用飛機(jī)數(shù)量支撐起的寬厚壁壘,幾乎斷絕了后來者與之競(jìng)爭(zhēng)的可能性。畢竟80架飛機(jī),每一架背后都是天量成本和政府審批。

通達(dá)系則是加盟制,通過篩選大量合格的地方加盟商進(jìn)行擴(kuò)張,業(yè)務(wù)上主打低價(jià)的電商件。這種方式將最為復(fù)雜也是成本最高昂的“第一公里和最后一公里”的攬件及派件交給加盟商運(yùn)營(yíng),自身主要建設(shè)“城市到城市之間”的運(yùn)輸路線和服務(wù)。

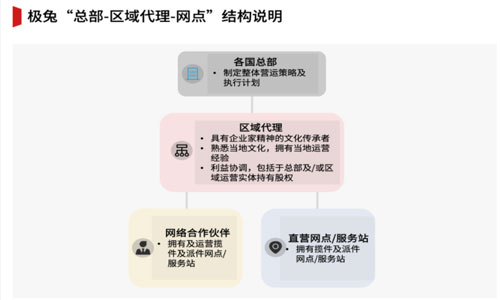

極兔則采用了另一種方式,它們自己將其稱之為「區(qū)域代理」模式。

這種模式和通達(dá)系有些類似,同樣是篩選合格加盟商作為代理,并轉(zhuǎn)嫁部分成本。但不同之處在于,這些代理擁有更大的管轄權(quán):如果說通達(dá)系的加盟商就是家門口驛站的老板,那么極兔的代理商就是管轄一整個(gè)省份所有極兔驛站的總經(jīng)理。

在這一模式下,極兔代理商對(duì)于自己的管轄范圍擁有極大的掌控權(quán)和自主權(quán),這主要體現(xiàn)在兩個(gè)方面:

1)擴(kuò)張:通達(dá)系加盟商是經(jīng)過總部篩選,而極兔只篩選區(qū)域代理商,這些區(qū)域代理可以自行篩選其管轄范圍內(nèi)的“驛站老板”。

2)定價(jià):通常快遞公司擁有兩種價(jià)格,一種是總部給加盟商的報(bào)價(jià),報(bào)價(jià)和成本之間的差額構(gòu)成了公司的利潤(rùn);另一種是加盟商給寄快遞的客戶報(bào)價(jià),這一報(bào)價(jià)和總部?jī)r(jià)格之間的價(jià)差,構(gòu)成了加盟商的利潤(rùn)。

但極兔模式下,價(jià)格很可能會(huì)有三個(gè)環(huán)節(jié):極兔總部給代理報(bào)價(jià)、代理給其管轄下的“驛站”報(bào)價(jià)、驛站給客戶報(bào)價(jià)。

這一模式來源于步步高系的慣例——鼓勵(lì)體系內(nèi)加盟商成為區(qū)域代理,在出錢出力協(xié)助總部擴(kuò)張網(wǎng)絡(luò)之后,也會(huì)獲得豐厚回報(bào)。由于區(qū)域代理負(fù)責(zé)網(wǎng)點(diǎn)擴(kuò)張和管理,許多快遞從業(yè)者認(rèn)為這就是已經(jīng)被通達(dá)系淘汰的「二級(jí)加盟制」。

雖然友商已經(jīng)放棄了這一模式,但客觀上這就是極兔擴(kuò)張的最佳選項(xiàng):不僅減輕了自身資金壓力(極兔中國(guó)業(yè)務(wù)最初的80億人民幣融資,絕大多數(shù)來自于步步高體系),而且還背靠大區(qū)負(fù)責(zé)人的極強(qiáng)主動(dòng)性,大大縮短了組網(wǎng)時(shí)間。

進(jìn)入中國(guó)市場(chǎng)時(shí),極兔曾計(jì)劃用半年到一年的時(shí)間覆蓋全國(guó)。然而極兔最終實(shí)現(xiàn)這一目標(biāo),其實(shí)只花了不到兩個(gè)月。招股書透露,到2022年底極兔已經(jīng)擁有104個(gè)區(qū)域代理,管理著超過2萬個(gè)攬件及派件網(wǎng)點(diǎn)。

只不過這種類似李云龍獨(dú)立團(tuán)的模式,更適合擴(kuò)規(guī)模、爭(zhēng)地盤;想要以此為基礎(chǔ)牟得利潤(rùn),或許就有些長(zhǎng)路漫漫了。

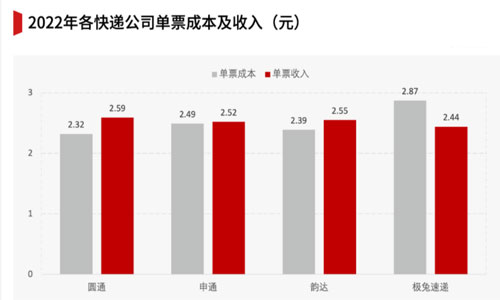

畢竟這一模式的基礎(chǔ),是讓區(qū)域代理們有足夠的擴(kuò)張動(dòng)力,也就是利潤(rùn)。這意味著極兔必須要給區(qū)域代理們一個(gè)擁有足夠利潤(rùn)空間的報(bào)價(jià)才能實(shí)現(xiàn)。體現(xiàn)在單票虧損上,極兔2020年每單虧2元,2022年每單虧0.4元,而圓通2022年每單凈賺0.3元、韻達(dá)則是0.2元。

另一個(gè)案例則是申通。過去申通也曾靠著大加盟商布局網(wǎng)點(diǎn)、開疆拓土,在電商的高速發(fā)展期一路擴(kuò)張。在2014年之前,申通長(zhǎng)期占據(jù)市場(chǎng)份額的頭把交椅。

而當(dāng)申通成為中國(guó)快遞第四之時(shí),通過擴(kuò)大規(guī)模壓降成本的邊際效應(yīng)開始降低,追求自動(dòng)化、智能化管理以提升運(yùn)營(yíng)效率成為主旋律,而這就需要更大額度的投資。

此時(shí)大加盟商資本開支意愿不足的特點(diǎn),就顯現(xiàn)出來了——畢竟繼續(xù)費(fèi)力做大蛋糕,遠(yuǎn)不如享受蛋糕來得舒服。申通不得不在2018年,親自下場(chǎng)加大轉(zhuǎn)運(yùn)中心的直營(yíng)比重。

極兔同樣面臨相似的問題:雖然靠著區(qū)域代理迅速擴(kuò)大了規(guī)模,但資本支出卻在這一模式下長(zhǎng)期落后,極兔的設(shè)施水平被認(rèn)為比同行落后3~5年[4]。

缺乏資本投入帶來了效率落后,自然讓極兔成本高居不下。對(duì)比中通和圓通,極兔的運(yùn)輸成本每件要高出0.3元,分揀成本也要高出0.1元左右。

本來快遞是最具有規(guī)模效應(yīng)的產(chǎn)業(yè)。只要不斷擴(kuò)大規(guī)模,就可以不斷壓低成本,實(shí)現(xiàn)盈利。但在極兔身上,這一規(guī)律似乎“失靈”了。

市場(chǎng)曾一度認(rèn)為極兔只要日單量能夠超越1500萬,就能在中國(guó)實(shí)現(xiàn)盈虧平衡。但最終,在過往低價(jià)策略持續(xù)放血,以及難以提效的區(qū)域代理模式面前,如今極兔的單量已經(jīng)超過了這個(gè)數(shù)字的兩倍,卻依然在虧錢。

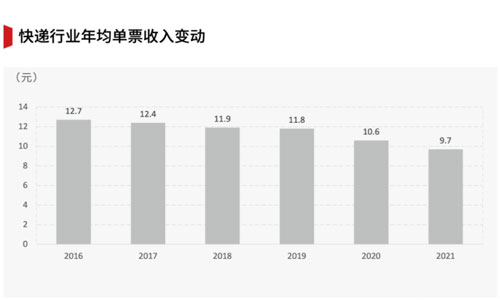

相比之下,極兔的東南亞業(yè)務(wù)早已實(shí)現(xiàn)盈利,2022年單票利潤(rùn)更是高達(dá)近0.2美元。而在外部,價(jià)格戰(zhàn)之后通達(dá)系都在恢復(fù)元?dú)猓粌H單票收入,公司凈利潤(rùn)也都同步提升。之前通達(dá)系中唯一虧損的申通,也在2022年扭虧為盈。

眼下感受到寒意的,只剩下了極兔。截至2023年4月,極兔的現(xiàn)金只有12.36億美元,去年的虧損約為8億美元。

極兔的內(nèi)憂不言而喻,然而外患也悄然而至。

03

終局:告別低價(jià)

一個(gè)成功的快遞公司背后,幾乎都站著一家電商。通達(dá)系背靠淘寶天貓,京東物流背靠京東商城,可與極兔昔日并肩作戰(zhàn)的戰(zhàn)友拼多多,卻正在和極兔漸行漸遠(yuǎn)。

2021年,拼多多不僅在商家版APP澄清,與極兔并無特殊合作以及投資關(guān)系。雖然這可以解釋為極兔模式下,其客戶是區(qū)域代理,而為拼多多商家服務(wù)的正是這些區(qū)域代理們,也正因如此,極兔招股書中的大客戶名單里,確實(shí)沒有拼多多。

但拼多多官方說明沒有特殊合作關(guān)系,至少意味著拼多多不會(huì)要求商家選擇極兔。

與此同時(shí),同時(shí)拼多多還在引入更多的快遞供應(yīng)商,開始給予韻達(dá)與極兔一樣的優(yōu)惠政策。進(jìn)入2022年,拼多多又開始將政策開始向申通傾斜。

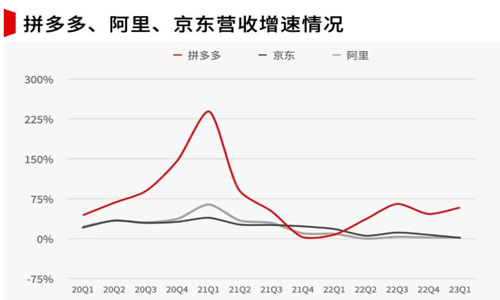

拼多多的舉動(dòng)其實(shí)不難理解。在業(yè)務(wù)上,拼多多單量越來越大,與單量掛鉤的傭金收入來到276億元,相較前一年的高基數(shù)還增長(zhǎng)了95%;同時(shí)拼多多品牌化進(jìn)程也如火如荼,到2022年三季度,品牌GMV占比已經(jīng)來到了約54%。

雖然同樣承自步步高系,擴(kuò)張路上也曾相互扶持(拼多多曾用補(bǔ)貼鼓勵(lì)商家選擇極兔)——但無論規(guī)模還是服務(wù),極兔顯然已經(jīng)不夠進(jìn)步了。

而在業(yè)績(jī)上,兩者的表現(xiàn)更是涇渭分明:極兔還在為越過盈虧線掙扎,拼多多卻在互聯(lián)網(wǎng)公司普遍停滯的一季度,營(yíng)收大漲58%。

為何同樣主打低價(jià)路線,極兔卻只能目送著昔日伙伴蒸蒸日上?

原因很簡(jiǎn)單,拼多多的成本可以轉(zhuǎn)移外部,極兔卻只能自我消化。

拼多多上充斥的大量賣家都是白牌賣家、被嚴(yán)重?cái)D壓的渠道商。由于飽受激烈競(jìng)爭(zhēng),他們不得不聽?wèi){拼多多嚴(yán)苛的規(guī)定大幅降價(jià),甚至還得花錢在拼多多上打廣告。從某種角度上來說,早期貼錢送出一個(gè)一個(gè)9.9包郵包裹的極兔,也是拼多多轉(zhuǎn)移成本的一環(huán)。

對(duì)于極兔來說,快遞成本中的運(yùn)輸和分揀成本彈性空間較小;能夠壓縮的部分,其實(shí)只剩下了派件費(fèi)用,以及面向加盟網(wǎng)店的支出,能夠提升的部分,自然是給區(qū)域代理的報(bào)價(jià)。

壓縮派件費(fèi),就代表著快遞員收入直線下降。在極兔大打價(jià)格戰(zhàn)的2021年,快遞員每單收入就迅速?gòu)倪^往的1元以上,降到了只有幾毛錢。出于社會(huì)影響,這很快引起了監(jiān)管部門的注意。

2021年4月,義烏市郵政管理局就曾對(duì)極兔出具警示函,告誡其不能用低于成本價(jià)進(jìn)行傾銷。此后交通運(yùn)輸部、國(guó)家郵政局等七部門更是聯(lián)合出臺(tái)文件,要求保障快遞員基本勞動(dòng)所得。

提高報(bào)價(jià),則會(huì)導(dǎo)致網(wǎng)點(diǎn)無錢可賺、頻頻爆雷。初期極兔為了招攬加盟商,一度給予高于市場(chǎng)價(jià)的網(wǎng)點(diǎn)補(bǔ)貼;但很快極兔開始?jí)嚎s支出變相提價(jià),最終在2022年南陽、普寧、重慶、沈陽等城市都出現(xiàn)了網(wǎng)點(diǎn)倒閉、拖欠工資的事件。

李杰一度不得不“巡演”安撫加盟商

在極兔體系中得不到實(shí)惠的快遞員和代理商,自然無心提高服務(wù)質(zhì)量。

相比拼多多只提供賣貨服務(wù),極兔卻需要直面消費(fèi)者,因此服務(wù)不佳也更加容易遭到投訴。于是在2023年2月國(guó)家郵政局公布的快遞服務(wù)滿意調(diào)查中,極兔得分在77-80分之間,只能與德邦和申通排在同一檔。

在低價(jià)帶來的進(jìn)退維谷中,極兔在招股書里,表達(dá)了重塑一個(gè)正循環(huán)的愿景:希望通過提供更好的服務(wù),吸引更具能力的消費(fèi)者,最終可以維持和改善定價(jià)。

換言之,極兔正在試圖與往日的低價(jià)模式揮手告別。

尾聲

以三年持續(xù)流血虧損為代價(jià),極兔曾經(jīng)許下的宏偉藍(lán)圖已經(jīng)被實(shí)現(xiàn):不僅順利在中國(guó)市場(chǎng)搶占了一席之地,同時(shí)進(jìn)攻代替防守,穩(wěn)固了在東南亞市場(chǎng)的地位。一張“中國(guó)-跨境-東南亞”的全鏈條藍(lán)圖正在逐漸成型。

在巨大成功背后,也有一些反常識(shí)的真相隱藏在招股書中:人力成本遠(yuǎn)低于中國(guó)的東南亞,極兔卻付出了比國(guó)內(nèi)更高的單票成本。這是為什么?

一個(gè)詭異的現(xiàn)象或許可以解釋:過去三年,極兔的規(guī)模越來越大,員工數(shù)量卻越來越少。

其中的奧秘在于人力外包:極兔正在學(xué)習(xí)部分通達(dá)系前輩,將人力成本、社保成本和用工風(fēng)險(xiǎn)從自身剝離了出去。

在中國(guó)競(jìng)爭(zhēng)最激烈的快遞行業(yè)之一,大公司們?yōu)榱藫屨純?yōu)勢(shì)地位,為了規(guī)避成本無所不用其極。快遞員們選擇用腳投票:人力資源和社會(huì)保障部發(fā)布了2022年第四季度全國(guó)“最缺工”的100個(gè)職業(yè)——其中快遞員排名第三。

中國(guó)快遞行業(yè)的崛起密碼里總離不開四個(gè)字“人口紅利”。但事實(shí)上,風(fēng)里來雨里去的他們,不僅僅只是“紅利”。

本文來源于羅戈網(wǎng),不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。