在三年新冠疫情的沖擊下,全球供應(yīng)鏈系統(tǒng)受到了直接影響:部分地區(qū)的人員流動(dòng)受到限制、貨物運(yùn)輸受到影響、原材料供給出現(xiàn)中斷、生產(chǎn)和交付貨物面臨諸多挑戰(zhàn)等。同時(shí),供應(yīng)鏈管理系統(tǒng)中的漏洞與不足在新冠疫情期間被暴露出來(lái)。但也正因?yàn)榇嗽颍?yīng)鏈管理如今成為企業(yè)管理者們重點(diǎn)關(guān)注的課題。

當(dāng)下,全球供應(yīng)鏈正在恢復(fù)中,不再像三年前那樣脆弱,已變得更加多元化,及更具彈性。據(jù)紐約聯(lián)儲(chǔ)發(fā)布的數(shù)據(jù)顯示,如今全球供應(yīng)鏈壓力指數(shù)已從高點(diǎn)回落,不過(guò)仍高于2019年之前的水平;2022年12月的物流經(jīng)理人指數(shù)達(dá)到54.6,在八個(gè)月下降后出現(xiàn)增長(zhǎng),不過(guò)僅增加了1個(gè)百分點(diǎn),供應(yīng)鏈尚未完全正常化。此外,有調(diào)查數(shù)據(jù)顯示,大多數(shù)供應(yīng)鏈高管認(rèn)為,供應(yīng)鏈在2024年上半年或以后才會(huì)恢復(fù)正常;僅有不到22%的受訪者表示,供應(yīng)鏈在2023年下半年將恢復(fù)正常。

而在筆者看來(lái),由于技術(shù)革新、市場(chǎng)變化和全球動(dòng)蕩等因素,2023年或?qū)⒊蔀槲锪鞴?yīng)鏈管理領(lǐng)域具有革命性、創(chuàng)新性的一年。其中,供應(yīng)鏈管理發(fā)展所呈現(xiàn)出來(lái)的趨勢(shì)也越來(lái)越傾向于構(gòu)建彈性供應(yīng)鏈。

趨勢(shì)一

合理降低供應(yīng)鏈成本

自2022年初以來(lái),經(jīng)濟(jì)衰退的跡象一直籠罩著全世界。許多經(jīng)濟(jì)學(xué)家認(rèn)為,到2023年中期,全球經(jīng)濟(jì)將出現(xiàn)某種形式的衰退。除了中國(guó)等少數(shù)國(guó)家或地區(qū),全球貿(mào)易需求萎縮,世界銀行在最新一期《全球經(jīng)濟(jì)展望》報(bào)告中,將2023年全球經(jīng)濟(jì)增長(zhǎng)預(yù)期下調(diào)至1.7%。

在三年新冠疫情影響下,市場(chǎng)供需兩端均出現(xiàn)了下行態(tài)勢(shì),導(dǎo)致企業(yè)經(jīng)營(yíng)困難重重,具體表現(xiàn)為物流運(yùn)輸受阻、運(yùn)輸成本上漲、原材料零部件短缺、企業(yè)產(chǎn)能受限、訂單規(guī)模下降、民眾需求轉(zhuǎn)弱等。疊加需求恢復(fù)慢、供給動(dòng)力弱、外部不確定性增強(qiáng)等“多重壓力”,企業(yè)在保持持續(xù)業(yè)務(wù)增長(zhǎng)方面有諸多困難。而企業(yè)經(jīng)營(yíng)成本的50%至75%直接受到供應(yīng)鏈成本的影響——很明顯,過(guò)高的供應(yīng)鏈成本會(huì)破壞盈利能力。基于此,供應(yīng)鏈成本管理對(duì)企業(yè)來(lái)說(shuō)就變得非常重要,控制成本將是企業(yè)在2023年的首要目標(biāo)。

S&P全球市場(chǎng)情報(bào)“2022年供應(yīng)鏈調(diào)查報(bào)告”的數(shù)據(jù)顯示,“成本管理”(即控制原材料、商品和物流的供應(yīng)鏈成本)是受訪企業(yè)的首要任務(wù),占比32%,遠(yuǎn)高于其他事項(xiàng),成本管理已連續(xù)第二年成為受訪企業(yè)的首要任務(wù)。另有調(diào)查顯示,71%的受訪企業(yè)強(qiáng)調(diào)原材料成本是2023年的供應(yīng)鏈頭號(hào)威脅,因此預(yù)計(jì)供應(yīng)鏈成本管理在這一年也將是企業(yè)的首要任務(wù)。

2022年供應(yīng)鏈管理的優(yōu)先事項(xiàng)

不過(guò),由于供應(yīng)鏈具有相互關(guān)聯(lián)性,因此各方要從總成本的角度來(lái)看待供應(yīng)鏈成本,而不是只關(guān)注其中一環(huán)。因?yàn)橥ǔG闆r下,供應(yīng)鏈各環(huán)節(jié)是“按下葫蘆起來(lái)瓢”的關(guān)系,一個(gè)領(lǐng)域的成本降低可能會(huì)導(dǎo)致另一個(gè)領(lǐng)域的成本上升。而且,在推進(jìn)供應(yīng)鏈降本的時(shí)候,還需要統(tǒng)籌考慮供應(yīng)鏈效率、供應(yīng)鏈彈性等方面的需求。

趨勢(shì)二

提速供應(yīng)鏈數(shù)字化之路

數(shù)字化是物流供應(yīng)鏈未來(lái)幾年中主要的發(fā)展趨勢(shì)之一。Gartner的調(diào)查數(shù)據(jù)顯示,61% 的供應(yīng)鏈管理者表示,技術(shù)是競(jìng)爭(zhēng)優(yōu)勢(shì)的來(lái)源。通過(guò)數(shù)字化技術(shù)的應(yīng)用,各方能從整個(gè)端到端供應(yīng)鏈中獲取實(shí)時(shí)數(shù)據(jù)、動(dòng)態(tài)分析數(shù)據(jù)等,并基于實(shí)時(shí)數(shù)據(jù)做出實(shí)時(shí)的合理化決策。數(shù)字化和創(chuàng)新技術(shù)的集成還可以幫助企業(yè)改變其物流供應(yīng)鏈工作流程,提高運(yùn)營(yíng)效率、客戶滿意度,從而增加利潤(rùn)。

有數(shù)據(jù)顯示,雖然95%的供應(yīng)鏈需要對(duì)不斷變化的情況迅速做出反應(yīng),但只有7%的供應(yīng)鏈能夠?qū)崟r(shí)執(zhí)行決策。有34%的供應(yīng)鏈管理者指出,適應(yīng)創(chuàng)新技術(shù)將是物流企業(yè)在未來(lái)五年內(nèi)面臨的最關(guān)鍵的戰(zhàn)略變革。眾多企業(yè)紛紛投入資金推進(jìn)數(shù)字化變革進(jìn)程,以改善他們的供應(yīng)鏈。

盡管物流供應(yīng)鏈的創(chuàng)新正在加速,但許多企業(yè)在數(shù)字化領(lǐng)域的創(chuàng)新之旅,尤其是在機(jī)器學(xué)習(xí)等先進(jìn)計(jì)算技術(shù)的使用方面還處于起步階段。而且另有數(shù)據(jù)顯示,由于市場(chǎng)不景氣,企業(yè)營(yíng)收利潤(rùn)承壓,部分企業(yè)已放緩數(shù)字化轉(zhuǎn)型方面的投入,推遲大規(guī)模自動(dòng)化項(xiàng)目。以亞馬遜為例,2022年其在倉(cāng)庫(kù)自動(dòng)化投入方面減少了30%,預(yù)計(jì)2023年還將再減少20%。

畢竟這項(xiàng)工作投入大、周期長(zhǎng),且并不能保證百分之百成功。在笛卡爾的一項(xiàng)研究中,受訪者表示阻礙其物流供應(yīng)鏈創(chuàng)新的主要因素分別是對(duì)風(fēng)險(xiǎn)和回報(bào)的態(tài)度(26%)、缺乏組織準(zhǔn)備(17%)、沒(méi)有合適的資源(16%)、回報(bào)不明確(14%)和不是管理團(tuán)隊(duì)的優(yōu)先事項(xiàng)(14%),其中有兩個(gè)因素與數(shù)字化的投入產(chǎn)出有關(guān)。這說(shuō)明當(dāng)無(wú)法明確數(shù)字化投入將給企業(yè)業(yè)績(jī)或利潤(rùn)帶來(lái)增量時(shí),部分企業(yè)對(duì)此的熱情并不高。

趨勢(shì)三

加速重組全球供應(yīng)鏈

在經(jīng)濟(jì)全球化浪潮中,全球供應(yīng)網(wǎng)絡(luò)不斷擴(kuò)張,企業(yè)經(jīng)營(yíng)者們一直在將制造業(yè)轉(zhuǎn)移到成本最低的地區(qū),致力于建立長(zhǎng)期而高效的供應(yīng)鏈。但諸多事件對(duì)供應(yīng)鏈的沖擊暴露了國(guó)際供應(yīng)鏈脆弱的一面,也讓供應(yīng)鏈管理者們反思供應(yīng)鏈全球化的利弊。研究表明,70%的高管認(rèn)為供應(yīng)鏈將變得越來(lái)越本地化,而不是全球化。

全球化正在經(jīng)歷一場(chǎng)巨大的變革,推動(dòng)這一變革的主要因素,在2020-2022年是新冠疫情和新興技術(shù),在2023年則是地緣政治沖突。超過(guò)60%的企業(yè)預(yù)計(jì),地緣政治不穩(wěn)定可能會(huì)在未來(lái)三年內(nèi)對(duì)其供應(yīng)鏈產(chǎn)生不利影響。

現(xiàn)在企業(yè)更關(guān)注供應(yīng)鏈的多元化發(fā)展,即在全球主要市場(chǎng)設(shè)立平行供應(yīng)鏈,實(shí)現(xiàn)在哪兒銷售便在哪兒生產(chǎn),使產(chǎn)能供給更接近消費(fèi)者需求所在地,并推動(dòng)多元化的全球采購(gòu),以增強(qiáng)供應(yīng)鏈的多元性,降低單一來(lái)源和集中采購(gòu)的風(fēng)險(xiǎn)。國(guó)際貨幣基金組織的分析表明,多元化顯著減少了因供應(yīng)中斷而造成的經(jīng)濟(jì)損失。

近幾年,美國(guó)對(duì)我國(guó)不斷進(jìn)行技術(shù)限制、產(chǎn)業(yè)壓制,不但通過(guò)立法與財(cái)政補(bǔ)貼推動(dòng)芯片等關(guān)鍵行業(yè)回流美國(guó),還聯(lián)合歐盟、日本、韓國(guó)等17個(gè)國(guó)家舉行供應(yīng)鏈部長(zhǎng)級(jí)會(huì)議,意圖從供應(yīng)鏈體系中讓中國(guó)脫鉤。最近幾年,不少企業(yè)采用“中國(guó)+1”的發(fā)展策略,在越南、印度等國(guó)家發(fā)展平行供應(yīng)鏈。而中國(guó)制造業(yè)產(chǎn)出占全球的30%左右,在22個(gè)監(jiān)測(cè)的工業(yè)類別中,中國(guó)有16個(gè)行業(yè)的產(chǎn)出占全球份額的第一名;越南、泰國(guó)、印度等國(guó)家制造業(yè)的原材料、中間件在很大程度上也依賴于中國(guó)的供應(yīng),中國(guó)制造業(yè)仍是全球供應(yīng)鏈體系中的重要一極。

簡(jiǎn)單來(lái)說(shuō),“生產(chǎn)本地化”“中國(guó)+1”等策略將是跨國(guó)企業(yè)的重要經(jīng)營(yíng)方針,而這些策略將繼續(xù)重塑全球供應(yīng)鏈,同時(shí)全球供應(yīng)鏈的調(diào)整將以更加復(fù)雜和多元化的方式展開(kāi)。

趨勢(shì)四

勞動(dòng)力短缺推動(dòng)自動(dòng)化應(yīng)用

根據(jù)歐盟委員會(huì)在工業(yè)和建筑領(lǐng)域的調(diào)查,勞動(dòng)力短缺仍然是限制生產(chǎn)的最重要因素之一,特別是在服務(wù)業(yè)。而在我國(guó),2022年人口凈增長(zhǎng)率首次為負(fù)數(shù),全國(guó)人口減少85萬(wàn)人,人口紅利宣告正式結(jié)束。未來(lái),我國(guó)很多行業(yè)也將面臨勞動(dòng)力短缺的問(wèn)題。勞動(dòng)力短缺帶來(lái)的副作用是勞動(dòng)力成本上漲。數(shù)據(jù)顯示,中國(guó)的勞動(dòng)力成本持續(xù)上升,目前我國(guó)生產(chǎn)工人/機(jī)器操作員的工資水平高于巴西、泰國(guó)、馬來(lái)西亞、越南、墨西哥、印度等國(guó)家,制造業(yè)勞動(dòng)力成本在全球范圍內(nèi)處于中游水平。

老齡化、少子化的趨勢(shì)在短期內(nèi)不會(huì)改變,勞動(dòng)力成本將持續(xù)上升,這將推動(dòng)更多企業(yè)考慮投資倉(cāng)庫(kù)自動(dòng)化和智能機(jī)器人技術(shù),以減少對(duì)人工的依賴。通過(guò)自動(dòng)化設(shè)施可以減少搜索、儲(chǔ)存、揀取的時(shí)間,節(jié)省大量的體力勞動(dòng),并且可以防止錯(cuò)誤,被視為是降低人力成本的一種方法。有研究表明,企業(yè)在倉(cāng)庫(kù)自動(dòng)化方面的投資,與所在地區(qū)的人工成本呈線性關(guān)系,勞動(dòng)力成本越高的地區(qū),越愿意在倉(cāng)庫(kù)自動(dòng)化上做投資。

世邦魏理仕2022年歐洲物流租戶調(diào)查結(jié)果顯示,80%的受訪者認(rèn)為倉(cāng)庫(kù)機(jī)器人是物流供應(yīng)鏈的主要技術(shù)顛覆者,這一數(shù)字比2021年增加了20%。Interact Analysis的數(shù)據(jù)顯示,2022年移動(dòng)機(jī)器人出貨量增長(zhǎng)53%,并預(yù)測(cè)到2027年底,移動(dòng)機(jī)器人的累計(jì)安裝量將超過(guò)400萬(wàn)臺(tái),其中僅2027年的安裝量便多達(dá)150萬(wàn)臺(tái)。

近期,ChatGPT概念在全球爆火。而在ChatGPT爆火的背后,則是洶涌的人工智能浪潮。據(jù)《環(huán)球時(shí)報(bào)》報(bào)道,隨著美國(guó)科技初創(chuàng)公司OpenAI旗下智能聊天工具ChatGPT的大火,近期美國(guó)科技巨頭頻頻在人工智能領(lǐng)域出手,2023年各巨頭或?qū)⒃谌斯ぶ悄茴I(lǐng)域掀起新一輪鏖戰(zhàn)。

趨勢(shì)五

物流價(jià)格戰(zhàn)恐難免

在全球集裝箱航運(yùn)方面,運(yùn)力規(guī)模整體處在穩(wěn)定上升趨勢(shì)之中,且2023年將有234萬(wàn)標(biāo)準(zhǔn)箱的新船交付入市,這將給市場(chǎng)注入大量新運(yùn)力。與此同時(shí),港口堵塞與排隊(duì)情況有所緩解,船只準(zhǔn)時(shí)率有所提升。疫情期間的集裝箱短缺、運(yùn)力不足、港口擁堵等情況已基本消失,取而代之的是大量空箱壓港。主要原因在于歐美等主要貿(mào)易國(guó)處于高通脹、高庫(kù)存、低消費(fèi)時(shí)期,經(jīng)濟(jì)衰退風(fēng)險(xiǎn)加劇,海運(yùn)貨運(yùn)需求下降。供需一增一減的結(jié)果是帶動(dòng)航運(yùn)價(jià)格持續(xù)回落,匯豐環(huán)球研究部預(yù)測(cè),集裝箱運(yùn)費(fèi)預(yù)計(jì)將在2023年中跌至低谷。

全球集運(yùn)市場(chǎng)運(yùn)力規(guī)模

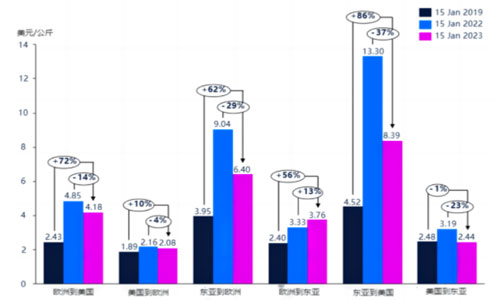

在全球空運(yùn)方面,原本全球貿(mào)易萎縮已導(dǎo)致空運(yùn)量減少,而海運(yùn)的暢通則吸引貨物從空運(yùn)轉(zhuǎn)向海運(yùn),進(jìn)一步加劇了空運(yùn)量減少的趨勢(shì)。國(guó)際航空運(yùn)輸協(xié)會(huì)預(yù)計(jì)2023年航空貨運(yùn)量將降至57.7萬(wàn)噸,降幅為4.3%,而航空貨運(yùn)收入預(yù)計(jì)將下降約25%,因?yàn)榭者\(yùn)價(jià)格下滑得更厲害。因此,從中可以看到,除了歐洲到東亞航線外,2023年1月15日的空運(yùn)費(fèi)率同比2022年1月15日均有不同程度的下滑,其中東亞至美國(guó)的空運(yùn)價(jià)格從13.3美元/公斤下降至8.39美元/公斤,降幅高達(dá)37%。

一般貨物空運(yùn)費(fèi)率變化

而在國(guó)內(nèi)快遞方面,經(jīng)浙商證券研究所測(cè)算,2017年快遞單包裹貨值136.82元,2022年前10月單包裹貨值105.16元,下降了23%左右,而且預(yù)計(jì)后續(xù)單包裹貨值仍有下降空間。快遞單包裹貨值的持續(xù)下行,將導(dǎo)致貨主方對(duì)快遞費(fèi)用保持敏感,對(duì)于降低快遞費(fèi)用有較強(qiáng)的內(nèi)生需求。

疫情對(duì)于物流的干擾已基本消退,海運(yùn)、空運(yùn)、陸運(yùn)基本上均已恢復(fù)正常,但是運(yùn)費(fèi)卻有降價(jià)壓力,為了爭(zhēng)奪貨量,物流企業(yè)難免會(huì)使出“價(jià)格戰(zhàn)”這一殺手锏。

本文來(lái)源于物流時(shí)代周刊,不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點(diǎn),如有侵權(quán)可聯(lián)系刪除,文章所用圖片來(lái)源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。