每年的三季度往往是全球航運業(yè)的旺季,不過今年的這個旺季,航運市場卻感受不到過去兩年的熱度:主要海上貿(mào)易航線的運費一路下跌,原因是貨主已早早提前發(fā)貨,且通脹抑制了消費者需求。

根據(jù)波羅的海航運交易所發(fā)布的FBX指數(shù)顯示,從中國到美國西海岸的40英尺集裝箱運費目前約為每箱4800美元,較1月份已下跌了逾60%。從中國到北歐的集裝箱運費也降至了9100美元,比今年年初低了約40%。

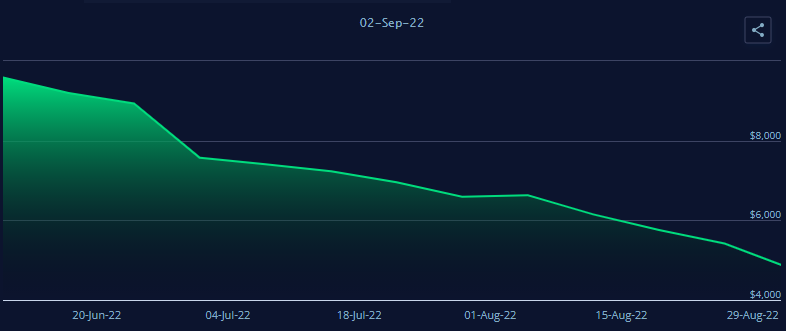

圖片來源:航運在線

這兩條主要航線的運費雖然仍高于疫情前的水平,但與去年9月觸及的逾2萬美元峰值相比,已不可同日而語。

與全球疫情早期相比,航運市場的狀況在年內(nèi)顯然出現(xiàn)了急劇逆轉(zhuǎn)。

2021年,由于供應(yīng)鏈中斷、港口積壓和貨物激增令進(jìn)口商們爭相在集裝箱船上搶奪空間,集裝箱運費大幅上漲了約十倍。沃爾瑪?shù)纫恍┐笮土闶凵躺踔灵_始租用自己的船只,以避免遭遇運輸瓶頸。

然而,今年沃爾瑪和其他零售商所預(yù)計的發(fā)貨延遲以及旺盛需求并未能實現(xiàn),前期大量的進(jìn)口商品很多仍未被市場消化,結(jié)果導(dǎo)致了庫存過多,制造商們也比往年提前發(fā)貨。一些服裝銷售商和孩之寶等玩具制造商報告稱,它們的春季庫存水平激增,而往年這通常要到臨近假期時才會發(fā)生。

能源與船舶咨詢公司Braemar的集裝箱航運分析師Jonathan Roach表示,對于現(xiàn)貨市場而言,盛宴已經(jīng)結(jié)束了。在能源價格大漲和通脹加速攀升推動下,潛在的全球經(jīng)濟衰退的背景正在拖累航運市場下跌。

接下來還要跌

船東和分析師表示,在今年剩余時間和明年,航運費率很可能將進(jìn)一步下跌。

Braemar稱,在接下來的兩年里,一大批新船將下水,預(yù)計明年和2024年船隊的凈增長速度將超過9%。相比之下,集裝箱貨運量的同比增速明年就將轉(zhuǎn)為負(fù),2024年也將僅增長約2%。

百思買首席執(zhí)行官巴里(Corie Barry)在上周二的財報電話會議上表示,貨運成本壓力正在緩解。這家銷售額正出現(xiàn)萎縮的知名零售商發(fā)現(xiàn),尋找航運和陸運物流已變得更為容易。

海洋數(shù)據(jù)提供商Xeneta的首席分析師Peter Sand表示,“今年的旺季根本不像是旺季,因為有史以來第一次,下半年的貨運量可能低于上半年。考慮到烏克蘭當(dāng)前持續(xù)的戰(zhàn)事和全球經(jīng)濟衰退前景,存在著很多不確定性。”

Xeneta在8月份的一份報告中指出,現(xiàn)貨市場的集裝箱運價下降得如此之快,以至于價格已經(jīng)接近乃至低于了長期合同價格,要知道長期合同價格通常是有折扣的。

全球十大班輪公司在過去的兩年里獲得了巨額的利潤。行業(yè)領(lǐng)頭羊馬士基二季度的收益為85.9億美元,超過了通常情況下的全年收益。但許多公司警告稱,2022年下半年的市場狀況將會走弱。

“我們需要密切關(guān)注通脹對消費者需求和行為的影響,”運營著全球第四大集裝箱船隊的中遠(yuǎn)海運控股公司上周三在其上半年業(yè)績報告中表示。“結(jié)合新船交付的變化,行業(yè)的供應(yīng)端將面臨新的局面。”

不會回到疫情前?

不過,航運業(yè)高管和分析師也指出,他們預(yù)計運費不會恢復(fù)到疫情前的水平,部分原因是燃料成本上升。

2019年,一個集裝箱從亞洲橫跨太平洋運抵美國西海岸的平均成本約為1500美元。

能源轉(zhuǎn)型的壓力也可能帶來成本上升。遠(yuǎn)洋運輸公司在新技術(shù)和新燃料上投入了數(shù)十億美元,這將大大減少它們船只的碳排放。Braemar的Roach指出,“清潔運輸帶來的額外成本不會消失,從長遠(yuǎn)來看,它將成為提高運費的一個因素。”

一體化航運業(yè)務(wù)提供商克拉克森在最近一期的市場周報中則表示,當(dāng)前很難預(yù)測市場下行幅度,從供需基本面來看,2023年即期運價和租金進(jìn)一步下滑的基調(diào)沒有變化。

“不過,考慮到港口擁堵的完全緩解以及大批量新船交付使用仍需時間,總體運費和租金預(yù)計可能仍高于歷史平均水平。”

本文來源于中國新聞網(wǎng),不代表九州物流網(wǎng)(http://www.zgslfm.com)觀點,如有侵權(quán)可聯(lián)系刪除,文章所用圖片來源于網(wǎng)絡(luò),文章圖片如有侵權(quán)可聯(lián)系刪除。