新冠疫情對經濟增長和貿易的影響仍具有很大的不確定性。

各船型的訂購活動在今年上半年繼續攀升。但VV和ViaMar的最新預測表明,總訂單量將在今年下半年呈下降趨勢,直至2022年。

油價雖不會長期處于高位,但若其波動劇烈或可會給經濟活動帶來嚴重負面影響。

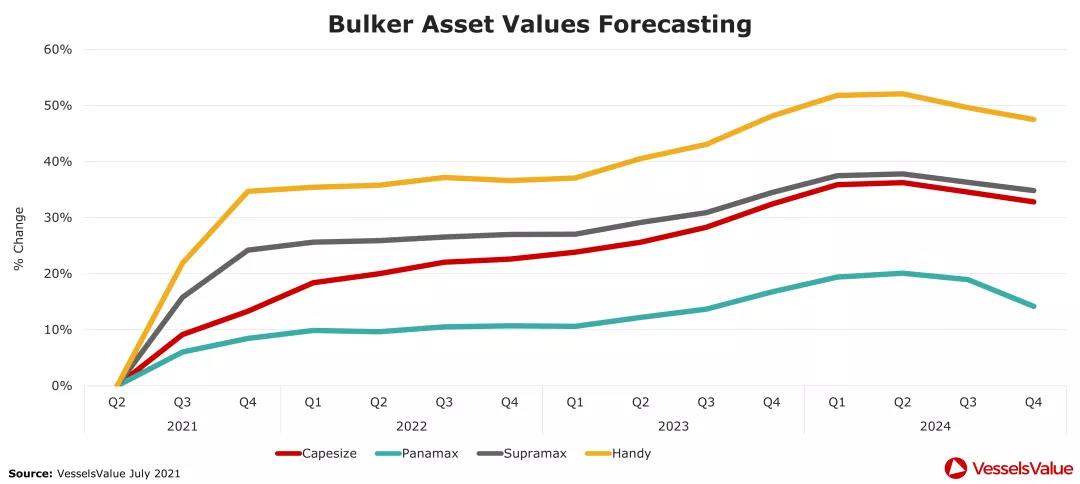

干散貨船

今年春季,好望角型散貨船市場經歷了過山車似的巨大波動。但其基本趨勢仍保持積極,第二季度的收益已攀升至約 30,000 美元/天。

巴拿馬型(Panamax)和超靈便型散貨船(Supramax)的收益正接近其2010 年的高收益水平,而靈便型(Handysize)的收益已經與2010年的水平持平。

今年春季中國鋼鐵產量繼續增加,5 月份達到創紀錄的9950萬噸,與2020年1-5月同期相比增長約14%。我們預計中國的鋼鐵需求將在 2021年下半年降溫。

鐵礦石的價格將在今年和2022年保持高位,歐洲和美國大規模的經濟刺激計劃,促進了其需求的增加,全球鋼鐵需求和產量都將攀升。

我們預計中國對澳大利亞的大宗商品,包括煤炭、葡萄酒、牛肉、海鮮、木材和大麥等的禁令將保持不變。

因為遭受到第二波新冠病毒感染的嚴重打擊,印度對能源的需求銳減,導致其春季煤炭進口量下降。然而,隨著經濟復蘇和能源需求的增加,我們對印度的煤炭需求保持長期樂觀的展望。

2021年的頭五個月,全球新增的散貨船運力為1800萬載重噸,其中一半為好望角型船。拆解的運力則為600萬載重噸。與此同時,現有訂單占總船隊的5.5%,其中有64%的訂單預計在今年內交付。

將于2023年實施的IMO溫室氣體排放目標,可能會影響該領域的運力供應。

未來四年,市場對運輸需求的增速將超過運力供應,這將導致市場供需平衡趨緊和所有細分船舶市場的運費大幅上漲。

油輪

延續了第一季度的疲軟勢頭,油輪運價在第二季度仍面臨重重阻力。盡管全球在遏制冠病疫情方面取得了重大進展,但幾乎所有地區的需求復蘇之路仍顯艱難。

亞洲的新變種病毒和傳染源導致需求復蘇放緩,油輪運力仍供過于求。

2021年上半年的現貨油輪平均基準收益處于 20年來的最低水平,顯示出歐佩克石油輸出國組織(OPEC)減產和新冠疫情對市場造成的巨大影響。

盡管如此,隨著OPEC和煉油廠的產量,以及消費者需求的復蘇,預計下半年市場情況將逐步改善。

盡管現貨市場需求疲軟,但第一季度的新造油輪訂購活動卻是自2015 年以來的最高水平,當時VLCC的平均費率接近60,000 美元/天。

VV的貨量海里數據顯示:油輪運輸市場在2020 年的需求整體下降了8.3%。

如果新船訂購活動持續,這無疑將在我們本次預測期結束時(4后年)增加運力的供應。此外,工業活動和消費者需求的復蘇,將為市場提供積極支持。

以上局面是由海上和陸上石油庫存持續減少,對進口需求的威脅減弱,以及供應側的拆船量增加等多重原因造成的。

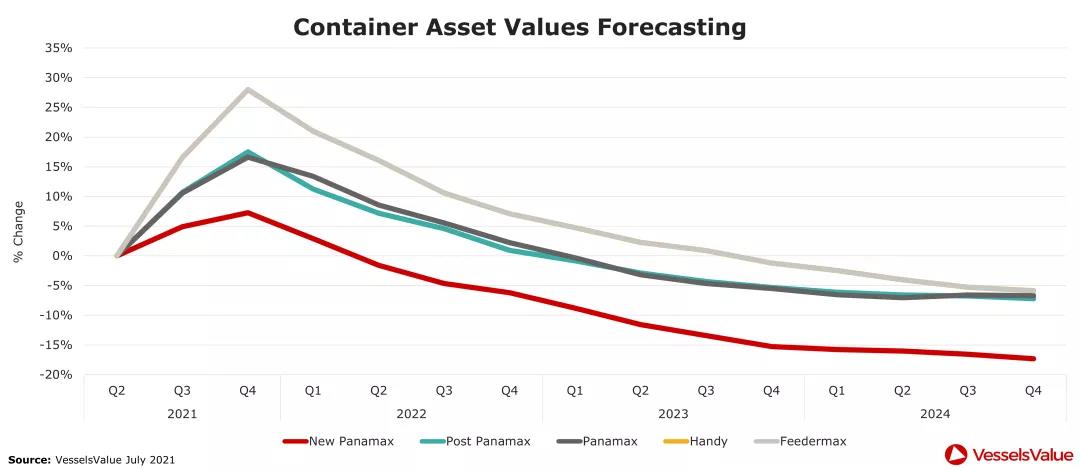

集裝箱船

自2020年底開始,在需求激增的背景下,加上集裝箱、船舶和港口設施的供應持續中斷等因素,集裝箱船運費在今年第二季度創下了歷史新高。

美國和歐洲港口普遍擁堵,加上亞洲由于新冠疫情造成的港口延誤,加劇了對可用運力的爭奪。3月下旬,為期一周的蘇伊士運河阻塞以及最近在鹽田和香港港口因病毒發生的延誤事件,更推高了市場對費率的預期和情緒。

因此,在2021年第二季度的大部分時間里,集裝箱船所有船型的費率每周都在上漲。6,500 TEU集裝箱船的費率今年已上漲90%,達到 59,000 美元/天。自2021年第一季度以來,季度費率平均上漲多達50%。

由于提供短期租約的運力有限,承租人傾向于鎖定更長租期。因此這會在更長的時間,造成市場供應緊張加劇。

在夏季旺季到來之前,今年頭五個月美國從亞洲的進口量就已顯示出歷史最高水平。這表明冠病流行期間所抑制的商品購買活動已經完全恢復。

展望2022年,隨著供應鏈中斷和集裝箱供應等問題的解決,集裝箱船運輸費率預計會有所下降。

過去半年,集裝箱船領域的新船訂購量也同時創下歷史記錄,這將為該領域增加190萬TEU的運力。目前,訂單量占船隊總量的18%,該數字為上次訂單高峰(2008 年前后)以來的最高水平。

拆船量保持低位,但我們預計2022年后,隨著市場趨向正常和法規開始生效,拆船量將逐漸增加。

液化石油氣船

全球液化石油氣船的運輸費率在2021年第一季度后期有所改善,第二季度超大型氣體運輸船(VLGC)的收入每月在97萬美元至120萬美元之間不等。在克服了2月的生產問題后,美國液化石油氣(LPG)的出口在第二季度取得了13%的增長。

隨著工廠恢復運營和生產正常化,氨產量繼續上升。美國乙烯和丙烯的出口均增加,石化氣運輸船的收益相對較好。

亞洲的需求支撐了全球液化石油氣的長途進口。

市場對以雙燃料發動機為主的超大型氣體運輸船(VLGC)和中型氣體運輸船(MGC)的新船建造的興趣一直很強勁。將在2023年交付的該領域船只價格微升。

油價提升預計將刺激美國的石油生產,并同時帶動作為副產品的液化石油氣的產量增加。

新的巴拿馬運河的限制預計將導致VLGC對該航道使用的減少,并增加該航段的運輸需求。

不斷增長的氨氣運輸需求和跨大西洋的液化石油氣貿易,將為該運輸市場帶來支撐。

2022-23年全球氣體運輸船的需求增長預計將放緩,因為中國在乙烯和丙烯方面或能夠自給自足。隨著歐洲工業活動的增加和美國需求的增長,丁二烯貿易正在發生變化。

拆船活動預計將保持溫和,新船建造活動預計將從2022年開始回暖。

本文來源于搜航網,不代表九州物流網(http://www.zgslfm.com)觀點,文章如有侵權可聯系刪除