最近幾個月有很大一部分時間都在看和財務相關的東西,更確切地說是和財報分析有關的財務知識。做專門數據工作的時間越久,越發現基于行業或者業務的分析思路和角度是最重要的,這是道,至于數據的分析工具,大眾如Excel,紅火如Python都只是道中之術,不是說他們不重要,相反他們非常重要,是職場的傍身技,但要往上走,還是需要在思維層面打開思路。從這段時間學習的感覺來看,首先是財務數據確實是一個非常好的通用數據語言,財務報表編制需要遵從相應的國際或地區會計準則(通常而言這兩者差異很小),這意味可以用一套分析框架去看幾乎所有的企業;二是財務分析是一個非常宏觀的分析框架,不是見微知著,而是抽絲剝繭;三是對于像我這樣的,之前沒有學過任何財務課程,且過往工作主要是偏運營和數據的人來講,財務數據提供了一個全新的分析套路,點亮了一個全新的技能樹,知識寬度擴寬很大。

因為準備回歸供應鏈領域,這次就整理了和供應鏈相關的財務指標,但其實因為一般講供應鏈都是講給外行唬人的,因為供應鏈這個話題太大了,做這部分工作的內行人都不這么講,最多說自己做采購的,自己做供應商質量的,自己做物流的,巴拉巴拉,但也正因為這個話題太大,所以企業的經營活動一般都繞不開它,說是供應鏈相關的財務指標,不如說是企業經營活動的一些財務指標。

利潤表和現金流量表

財務的三張報表里,我們能經常聽到的大概是利潤表,因為但凡上市公司季報或者年報出爐,新聞的大部分標題就是某某企業半年度營收xx億,凈利潤錄得xx萬,同比增長xx,現金流量表和資產負債表存在感稍低。但同時,也有“現金為王”的說法,意思是現金流是企業活動的生命線。

財務上對這三張表的表層數字關系有一個界定:資產負債表的“期末盈余公積+期末未分配利潤-期初盈余公積-期初未分配利潤+分紅”就等于利潤表上的凈利潤;資產負債表中的“現金及其等價物”資產項的期初和期末的變化是反映在現金流量表中。從另外一個更深層面的關系講,資產的定義是能在未來產生收益的經濟資源,因此資產負債表體現的是面向未來的投資花費,如果一項花費無法為未來帶來確定性的收益,那就被記為費用,因此從一項花費是不是和未來有關系的角度,可以將3張報表劃分為由“資產負債表+利潤表”和現金流量表組成的兩個體系。

說回現金和利潤,利潤重要還是現金重要,本質上是一個收益和風險的權衡問題,利潤代表了企業的收益,現金流代表了企業的風險。一個企業是更注重收益還是風險,首先是和這個企業的行業有關,壟斷行業和充分競爭行業兩者關注的點自然不一樣,其次就是和企業所處的生命周期有關系,初創期企業和成熟期企業對現金流的要求也會不一樣。

總而言之,如果一個企業面臨的風險較大,那它會關注現金流,如果一個企業的風險可控,利潤則是關注的重點。

利潤視角涉及的供應鏈指標

利潤表從上到下大致有以下幾個關鍵指標:

營業收入 - 營業成本 = 毛利潤;

毛利潤 - 營業費用(三費:財務費用+銷售費用+管理費用)= 營業利潤 = 息稅前利潤(EBIT);

營業利潤 - 利息 - 稅金 = 凈利潤。

凈利潤是在財報中的最后一行,經過以上層層遞減之后得到。以上的公式里沒有包含營業外收入,只聚焦在主營業務收入。

這個里面有兩個概念需要進行區分,營業成本和營業費用,從管理會計的定義講,成本是可以按一定的產品或者勞務進行歸集的費用,分為直接成本和間接成本,費用是在一定期間內為了銷售商品、勞務及經營日常活動所發生的經濟流出。比如在生產制造業中,會將直接的原材料費用(直接成本),間接的物料或者可以歸集到單位產品上的人工費用(間接成本)都會作為產品的成本,這部分產成品(非在制品)如果他們在財務周期內銷售出去并取得了銷售收入(或者營業收入),將他們的成本之和稱為營業成本(或者銷售成本)。

根據以上的區分和定義,如果再加上SCOR供應鏈模型里的采購和交付兩個供應鏈環節的業務流,和供應鏈相關的一些費用或者成本會涉及:原材料、間接材料、運輸費用、倉儲費用。一般會將原材料和間接材料計入營業成本,運輸和倉儲費用根據企業性質的不同分歸在不同的項目中,如果是商業企業,運輸費和倉儲費都直接計入銷售費用,如果是工業企業,運輸和倉儲中的原材料購入運輸和倉儲費用計入制造費用,最終分攤到產品,再根據銷售量計入營業成本。

現金流視角涉及的供應鏈指標

此處的現金流視角更多的是一些流動資產的周轉效率,這些周轉指標通常被認為是衡量企業運營效率的重要指標,如存貨周轉率、應收賬款周轉率、應付賬款周轉率等,這些指標是以存貨為核心的企業上下游關系管理,是供應鏈管理的核心部分。

應收賬款周轉率 = 營業收入/平均應收賬余額

應收賬款周轉期(天) = 365/應收賬款周轉率

值得一提的是,由于企業收入的推動因子是應收賬款+應收票據+預收賬款,因此單純分子用營業收入來計算并不是太準確,但賒銷凈收入又不太容易獲得,因此一般以營業收入進行替代。

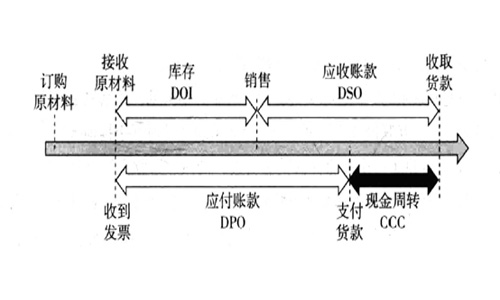

以上公式可以擴展到存貨周轉率、應付賬款周轉率,存貨和應收賬款周轉期一般越短越好,應付賬款周轉期越長越好。公式既此,可以引入供應鏈綜合管理能力的一個績效指標:現金周轉期(CCC:Cash Conversion Cycle),示意如下圖:

現金周轉期 = 庫存周轉期 + 應收賬款周轉期 – 應付賬款周轉期。

如果一個企業的CCC<0,說明現金的流出速度小于現金的流入速度,企業在資金上會有“時間盈余”,即你收到的錢總能還上你借到的錢,從不掉鏈子;如果一個企業的CCC>0,說明現金流出的速度大于現金流入的速度,企業的現金流相對會面臨一些壓力,但對于盈利的企業,只要營運資本(流動資產-流動負債)能夠及時補充這個空窗,現金流也是ok的,當然最好的還是CCC為負了。

許多2C的電商企業,應收方面基本都是現金馬上入賬,應付方面借著平臺的優勢壓榨供應商的賬期,它們是比較容易做到現金周轉為負的,相反,供應鏈上一些比較弱勢的B端企業,現金流往往是負的。在以前的工作里面,接觸到的基本會是應收和應付賬期差不多,比如對上游收款60天,對下游付款也給60天賬期,這樣差不多能做到平衡。

營運資金管理視角

營運資金管理是我最近在新接觸的一門課,mooc上中國海洋大學王竹泉老師講的,他將營運資金和我們常見的營運資本區分開,提出了一套新的視角觀察企業的流動資金運營情況。

具體而言,營運資金的概念是企業在營業活動(投資活動+經營活動)中需要凈投入或者凈融通的流動資金。

營運資金 = 流動資產 – 營業活動流動負債

= 流動資產 - (流動負債 – 金融性流動負債)

= 流動資產 – 流動負債 + 金融性流動負債

= 營運資本 + 金融性流動負債

= (長期負債 + 所有者權益 -非流動資產)+ 金融性流動負債

= (金融性長期負債 + 所有者權益)-(非流動資產-營業活動長期負債)+ 金融性流動負債

= (長期資本 – 長期資金)+ 金融性流動負債

注:資本和資金,一個是從資源的投入角度講,一個是從資源運用的角度講。

其中我們在第3模塊提及的商業信用類負債,如應付賬款、應付票據等都屬于營業活動流動負債,在計算營運資金的時候被作為減項處理,因此,商業信用可以緩解企業的營運資金需求。

在這種新的分析思路中,企業可以將營業活動中的經營活動按渠道分為采購渠道、生產渠道、營銷渠道。采購渠道營運資金包含了材料存貨+預付賬款-應付賬款-應付票據,生產渠道營運資金包含了在產品存貨+其它應收款-應付職工薪酬-其它應付款,營銷渠道的營運資金包含了成品存貨+應收賬款+應收票據-預收賬款-應交稅費。

這種分類和SCOR模型中的采購、生產、交付不約而同,因此也可以將這套財務的分析思路套用在供應鏈分析上,由此可以得到:

經營活動營運資金周轉期 = 經營活動營運資金總額÷(全年銷售收入/360)

=(營銷渠道營運資金+生產渠道營運資金+采購渠道營運資金)÷(全年銷售收入/360)

從渠道分類的營運資金,根據營運資金=營運資本+金融性流動負債的定義,等式右側代表了營運資金的籌集方式,營運資本是長期資本籌集的營運資金,流動性金融負債是短期資本籌措的營運資金。

如果一個企業的營運資金為正,營運資本為正,說明企業的長短期資本共同籌集營運資金;

如果營運資金為正,營運資本為負,說明企業的營運資金全部來自于短期資本籌措,而且這部分短期資本還支持了長期資金的使用,出現短借長用;

如果營運資金和營運資本均為負,即便不借助短期資本(金融性流動負債為0),營運資金的凈投入為負,還能夠支持長期資金。

這個分析框架可以細化到采購、生產和營銷渠道的分析上去,可以為供應鏈提供更細粒度的分析。

本文來源于羅戈網,不代表九州物流網(http://www.zgslfm.com)觀點,文章如有侵權可聯系刪除