我國的公路貨運市場規模居世界第一。公路貨運在國民經濟和人民群眾生活中有著重要作用。從越來越快的電商快遞件,隨叫隨到的搬家貨車,到工農業生產原料和產品的運輸,幾乎都依賴于公路貨運。本文聚焦公路貨運市場上運力與貨源的匹配和優化痛點,分析了數字化手段在其中所發揮的作用,并對其未來發展進行展望。

市場總覽

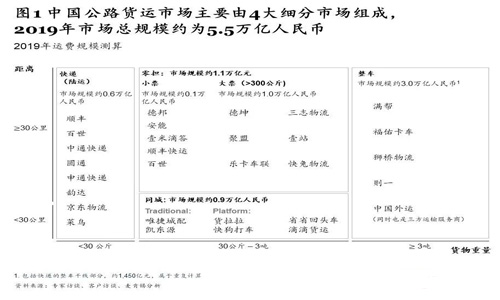

公路貨運在我國有著極其重要的地位。按照國家統計局數據,2019年我國公路貨運周轉量接近7萬5千億噸公里,是鐵路貨運的2.5倍,僅次于水運,占貨運總周轉量的38%。對市場細分可分為快遞、快運、區域零擔、大票零擔、整車及城配等六大板塊,市場總規模約為5.5萬億元。其中整車運輸規模最大,達到約3萬億元;其次為零擔和同城運輸,體量相當, 均為約1萬億元;剩余市場包括快遞陸運部分,約為0.6萬億元。

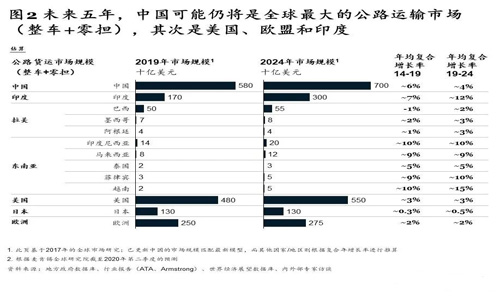

與國外相比,得益于中國GDP的持續增長,以及公路貨運本身的靈活性、便利性等優點,我國的公路運輸(狹義定義,包括整車和零擔)市場規模超過了世界其他國家和地區,預計未來5年仍將是全球最大的市場。

具體來看,大型成熟經濟體(美國、歐盟、日本)和拉美的市場由于經濟放緩,運輸市場增長也將隨之放緩 ;東南亞國家有望加速增長,但是絕對市場規模將受到經濟總量和土地面積的限制;印度是一個快速增長的大市場,擁有巨大的市場潛力,但是因各省語言不通、基礎建設差、聯邦協同欠缺等問題,全國性貨運市場仍有待規模化。

在體量足夠大的市場里,包括排名前列的中國、美國、歐洲、印度和巴西等,我們觀察到大量涌現的數字化玩家和平臺型公司,開始對當地貨運市場進行創新和顛覆。基于市場結構的不同,商業模式聚焦也有所不同:如歐洲側重于與貨主緊密結合(例如Sennder與意大利國家郵政形成JV合作提升它每年1億歐元的長途公路運輸效率),美國側重于3PL升級(例如CH Robinson、Coyote等),中國則以規模化輕資產平臺為主(例如滿幫、快狗打車、貨拉拉等)。

從傳統模式到數字化升級是大勢所趨

相較于歐美市場,我國公路貨運市場存在著諸多特點:

1. 國內整車運輸市場結構更加分散,90%的市場由長尾個體卡車司機組成。跑整車運輸門檻較低,個體司機一次性投入購買/租賃卡車后,通過掛靠車隊即可獲取資質上路。

2. 合同性市場占比有限,主要為非合同/即時需求市場。中小企業的運輸需求波動性較大,同時也缺乏成熟度簽訂運輸合同,因此運輸關系多為臨時尋找,或通過與熟車司機非正式口頭協定的形式存在。

正因為個體司機缺乏足夠的資源、信息渠道,加上分散、臨時的運輸關系,司機跑完單程后,面臨著回程無貨可拉、空駛的難題。考慮回程空駛和閑置后,整體卡車利用率僅為約60%。車貨信息匹配難是困擾市場多年的問題。

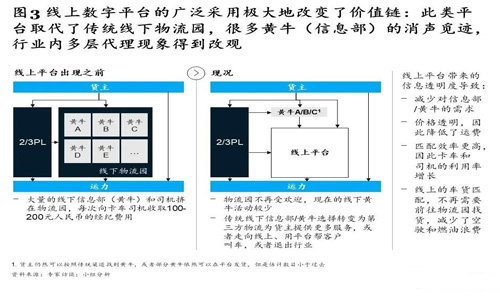

在過去,各方選擇了簡單直接的線下場景:多數線下物流園聚集了數以百計的信息部發布貨源,每天吸引了成千名司機前來“找貨”。這種方法雖然給了司機和貨主一個撮合的場所,改善了匹配難,但因為缺乏透明度(例如信息部多手買賣貨源信息)和高度依賴人力(司機可能花費數日待在物流園找貨等貨),整體效率依然有極大提升空間。

如今,數字化車貨匹配平臺的出現,大幅改變了司機獲取貨源的渠道。通過手機App,貨主和司機可以發布、尋找貨源,線上匹配、溝通,直接撮合交易。根據麥肯錫今年在加油站和公路停車場對卡車司機隨機抽樣的調研結果,司機們近一半的業務仍然依賴于熟人和各種形式的“黃牛”介紹。不過,與數年前相比,如今,線上線下情況大相徑庭,我們觀察到線上平臺的使用率大幅提升。

數字化車貨匹配平臺的興起和未來

整車市場:滿幫案例分析

目前在長途整車運輸市場車貨匹配的業務模式已經有規模型公司出現,通過提升信息和價格透明度,減少匹配環節和等待時間,提升整體市場效率。以滿幫為例, 從2011年開始,通過線上撮合平臺的形式,消除信息不對稱,提高匹配效率。如今,已成為全國最大通用公路貨運匹配平臺。根據滿幫公司披露的數據,有著5百萬登錄月度活躍司機、近2百萬登錄月度活躍發貨方,月度活躍用戶和訂單量在過去幾年里均大幅增長,滿幫成功的吸引了大量司機聚集到平臺,取得了全國性覆蓋。

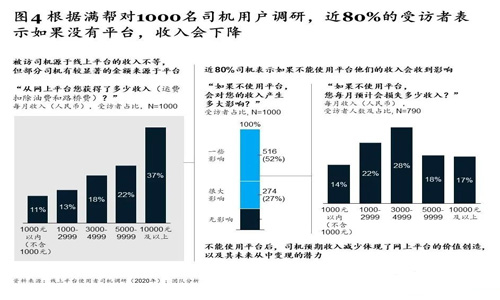

滿幫的核心價值來源于大量的活躍司機和發貨方、高速高效的匹配、以及通過更大范圍的透明度和競爭所帶來的更合理和實惠的運費價格。這一切,意味著它可以針對解決即時匹配/非合同/陌生車市場的核心痛點。根據該公司對1000名使用過滿幫司機的調研,滿幫已經是最主要的找貨平臺,37%的被訪者甚至有超過每月1萬元的“收入”(“收入”指為司機獲得的運費扣除油費和路橋費后的存留)來自于線上平臺。同時近80%的司機表示如果沒有平臺,他們的收入將會下降。

這些數據表明,滿幫的模式在逐漸規模化并得到認可。因此,我們也看到一系列的變現手段開始被實施,提升平臺盈利性。滿幫目前核心的產品模式包括物流黃頁(v1.0),物流平臺/無車承運滿運寶(v2.0),交易3.0 (v3.0),以及多項增值服務業務。這些業務的主要驅動和增長點都來自于持續增長的用戶數、活躍度、和在平臺上的實際成交匹配單數。

除平臺主營業務外,滿幫通過一系列增值服務獲得后市場收入,包括司機貸、保險中介、ETC服務、油卡等。這些服務基于主業帶來的司機和貨主流量,和物流運輸相關的場景,獲得收入。未來的增長將主要由持續、增長的用戶基數驅動,并通過數據和分析能力提高滲透率或利潤空間(例如基于大數據建立信用體系,給出差異化利息或保險費率等)。

數字化匹配平臺未來發展的主要難點

數字化平臺很好地解決了即時匹配市場的陌生車中介問題。但是對于熟車、合同車,目前依然無法非常有效地切入。熟車和合同車對于貨主的核心價值在于整體服務,以及對于運力的信任、掌控。例如有著穩定運力需求的公司企業,或者對運輸服務的時效性、安全性等有著較高要求的貨主。

因此,匹配平臺,需要逐步增強司機服務質量的管控,從而增加切入熟車、合同車市場的可能性,例如建立司機實名、評分等信用體系,通過更強的利益綁定、甚至雇傭關系掌握優質司機運力(類比滴滴專車)等手段。如果能提升服務質量,性價比明顯更優,將幫助他們逐步獲取貨主的信任,從而撬動熟車市場,同時獲取更加高端高價值的運輸需求。

未來展望

根據行業過往發展來看,中國市場正在經歷階梯式整合:快遞和快運頭部企業已獲得大多數市場份額,整車由滿幫等以平臺模式覆蓋大多數市場,而大票零擔和城配尚處于群雄逐鹿的階段。隨著新資本進入細分行業,競爭將持續升溫。

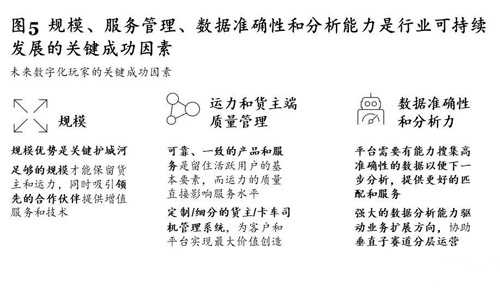

第一,規模是護城河。我們認為未來國內外的公路運輸數字化平臺會進一步整合,以實現效率最大化。領先平臺玩家在建立規模的護城河和提供優質服務的基礎上尋求變現。整車市場數字化起步早,行業已經歷過整合,隨著規模效益帶來的競爭壁壘日益牢固,領先者將重心從規模培育轉向變現。例如滿幫在貨主和司機端均開始通過不同形式獲得收入(例如貨主會員費、司機后市場收入等)。

第二,以強大的服務管理維持平臺優勢并改進和延伸。數字化平臺從業者意識到純平臺模式并非萬能,在特定市場細分內,都需要應對傳統線下模式的挑戰。例如貨拉拉推出企業版,開始嘗試切入合同運力市場,尋找企業客戶簽訂用車合約;滿幫開始通過司機管控體系,分級司機,增強對服務質量的抓手,圖謀進軍新細分市場。

第三,車、貨數據能力(如信息準確度的提升)是數字化玩家和平臺公司相較于傳統業態的另一個核心區分點和優勢。數據和規模優勢可以幫助業務升級和延伸。例如隨著貨運訂單數據的完善和積累,領先的公司通過線上匹配將可能獲得精確的貨運流向和規律,洞察貨物的種類、尺寸、重量等信息。已經有平臺開始嘗試利用這些信息,搭配高效的算法,進行線上零擔拼車, 顛覆傳統重資產經營的零擔行業。

作為公路運輸市場最底層的支柱,整車行業,尤其是陌生車臨時市場已經成功被數字化平臺所顛覆,并實現效率改進。放眼未來,整車行業其他細分(熟車和合同車)市場,以及其他公路運輸賽道上也已經出現新數字化模式,預示著競爭的日益加劇。隨著創新模式的涌現和發展,我們相信中國公路貨運市場的效率和服務質量將再上新臺階。

本文來源于羅戈網,不代表九州物流網(http://www.zgslfm.com)觀點,文章如有侵權可聯系刪除