2022年對中國經濟來說是比較困難的一年,疫情此起彼伏,給經濟發(fā)展造成巨大沖擊,GDP同比增長僅為3%,這也是40年來除2020年以外的最低增長年度。

物流行業(yè)方面,盡管疫情爆發(fā)促進了電子商務的快速發(fā)展,但2022年的發(fā)展速度已經明顯不如以往。以“雙11”為例,2022年的“雙11”購物節(jié),既沒有過去幾年的熱鬧,也沒有達到過去幾年的增速。這一方面固然有電商發(fā)展已經從超高速發(fā)展進入中高速發(fā)展的歷史必然,但也與外部的大環(huán)境有著直接的聯(lián)系,人們預期收入減少,購買力下降,消費欲望降低,被認為是最重要的原因。

從外部環(huán)境看,俄烏沖突疊加中美貿易戰(zhàn),新冠疫情的多重影響,世界經濟短期內很難走出泥潭。西方國家物價持續(xù)上漲,美元加息帶來的虹吸效應,使得世界經濟更加雪上加霜。世界性的金融危機越來越可能成為灰犀牛事件。在這一背景下,西方發(fā)達國家普遍出現高CPI,收入減少,物價上漲帶來消費欲望降低,進而影響物流裝備的需求大幅度下降。

樂觀的一面是,中國疫情已經得到有效控制。特別重要的一點是,中外交流的大門在封閉了3年后將再次打開,世界范圍的交流,無論人、技術還是貨物,都將逐步恢復。這將大大提升世界范圍經濟發(fā)展的預期和信心。

政策方面,我國物流發(fā)展已經上升到國家戰(zhàn)略高度,并形成共識。2022年5月17日,國務院印發(fā)《“十四五”現代物流發(fā)展規(guī)劃》,將現代物流提升到推動國民經濟高質量發(fā)展的“先導性、基礎性、戰(zhàn)略性”的高度,進一步凸顯發(fā)展物流的重要性。這可以視作物流寒冬中的一抹亮光。

一、2022年物流裝備市場分析

01、市場需求

一般認為,物流裝備市場需求會落后社會經濟發(fā)展一個節(jié)拍。這是因為物流基礎建設的投資周期一般都比較長,計劃的制定既有滯后性,也有慣性,這是一個大的趨勢。就2022年而言,上半年的需求依然比較平穩(wěn),但下半年的投資欲望明顯放緩。尤其是電子商務領域,隨著“電商熱”的降溫,電商企業(yè)物流裝備的投資也大幅度下降。

其他行業(yè)來看,制造業(yè)由于受海外訂單下降的影響,中小企業(yè)直接面臨“斷炊”的窘境;醫(yī)藥行業(yè)除以新冠病毒防疫為目標的藥品和醫(yī)療器械外,情況普遍不樂觀;白酒行業(yè)似乎是比較好的領域,但總體規(guī)模有限;新能源汽車市場需求一枝獨秀,這是市場難得的亮點;零售業(yè)這些年受到電商的重創(chuàng),情況一直不樂觀,投資幾乎沒有增長的跡象;服裝業(yè)受市場消費能力下降影響,全年一路走低;冷鏈需求穩(wěn)健上升,尤其是農產品冷鏈,增長幅度較大;軍事物流和應急物流由于有國家的投入,保持了一定增長,但總量有限。

值得一提的是海外市場,尤其是東南亞市場正逐漸恢復,需求開始復蘇。

02、物流裝備產業(yè)

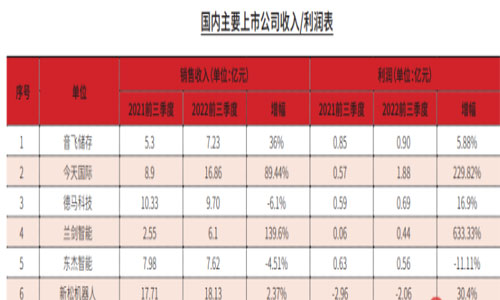

全年物流裝備產業(yè)市場銷售總體呈現平穩(wěn)發(fā)展態(tài)勢,預期全年銷售增長超過10%,但利潤率將有下降。從6家上市公司前9月的報告來看,總體呈現出樂觀的態(tài)勢。

從上可以看出,按照第三季度同比計算,6家上市公司銷售由64.67億元增長到78.92億元,有22%的增長,利潤則由2.1億元增至5.32億元,增幅為153.3%。

考慮到物流裝備領域的特殊性,2022年的收入大部分是2021年的合同所產生,因此,這一數據具有一定的偏差,并不能反映2022年全年的真實情況。實際上很多非上市公司的利潤率是下降的。

03、物流裝備產品

從產品發(fā)展看,2022年我國物流裝備產品延續(xù)了以往的基本走勢,自動化和智能化產品進一步受到重視。

(1)貨架

貨架產品發(fā)展呈現穩(wěn)步增長態(tài)勢。高精度貨架需求成為新的增長點。所謂高精度貨架是指適應穿梭車系統(tǒng)的貨架,這一部分貨架的比例將逐步得到提升。

(2)立體庫

托盤式立體庫需求穩(wěn)定,miniload需求增長較快。根據國外的發(fā)展路徑,以及市場需求趨于個性化的態(tài)勢分析,以箱為單位的存儲技術需求大增,未來對于miniload的需求將進一步擴大。

(3)輸送機

高品質的滾筒將受到重視。高性能輸送機、更加柔性化的可插拔的輸送機單元成為市場發(fā)展的方向。

(4)“貨到人”揀選

貨到人揀選是過去5年發(fā)展最快的產品之一,未來有望成為主要的揀選方式。與之相應的技術包括多層穿梭車、四向穿梭車、快速提升機、AMR等,將得到快速發(fā)展。

(5)分揀機

電商與快遞行業(yè)在經歷了快速發(fā)展后,進入一個相對緩慢的發(fā)展階段,使高速分揀設備全年的需求量出現下滑趨勢。

(6)AMR

快速增長態(tài)勢依然保持,參與企業(yè)的熱度也沒有下降,尤其是進軍海外市場勢頭非常強勁。有所擔憂的是國內市場價格戰(zhàn)愈演愈烈。以電商發(fā)展模式來看待AMR的未來,用價格戰(zhàn)方式提升市場占有率,將對AMR發(fā)展帶來可預期的打擊。與電商不同,一個產品的發(fā)展需要利潤來支撐,單靠“燒錢”是沒有未來的。

(7)叉車

2021年叉車行業(yè)幾乎達到80%的增長,不可避免會進入到一個調整期,國內市場有一定的回落(總量有4%~5%的下降),但出口市場的需求依然強勁。

(8)機械手

機械手的需求量依然增長迅速。尤其在工業(yè)制造領域,通過機械手連通生產與倉儲,從而提升效率,已經為大多數企業(yè)接受的解決方案。

(9)站臺裝卸設備

自動或半自動的站臺裝卸設備受到重視。自動裝卸技術將成為未來倉庫設計的重要選項,并將影響物流中心的總體設計。

(10)自動包裝設備

在電商倉儲系統(tǒng)中的應用已經成為標配,自動包裝成為物流過程的一個重要環(huán)節(jié)。但從更長遠的視角看,圍繞綠色包裝概念的相關技術將會有較大的發(fā)展機遇。

(11)物流軟件

2022年物流軟件發(fā)展迅速,無論傳統(tǒng)產品WMS/WCS,還是以追求數字化和透明化為目標的物流軟件技術,都得到了前所未有的重視和發(fā)展。

數字孿生技術、控制中臺技術的概念迅速為企業(yè)和用戶所接受,智能化技術、AI技術成為人們追逐的亮點。

04、主要企業(yè)和人才隊伍

2022年的新增企業(yè)數量并不明顯,這是一個值得注意的信號:即物流裝備行業(yè)的發(fā)展進入相對穩(wěn)定期,完全沒有2015~2020年間大量新公司涌現的現象。

隨著全國性的就業(yè)形勢不樂觀,物流裝備人才隊伍相對穩(wěn)定,這是多年未有的現象。這一現象說明了幾個問題:全球范圍內IT企業(yè)正在經歷裁員的大潮,導致跨行業(yè)跳槽的現象減少;物流裝備行業(yè)新興企業(yè)正在急劇減少,使過去那種專業(yè)人才炙手可熱的局面迅速降溫;物流裝備行業(yè)增速有限,對技術人才的需求放緩。

企業(yè)發(fā)展的穩(wěn)定和人才的相對穩(wěn)定,預示著物流裝備行業(yè)由前幾年的火熱轉為平靜,這將會對行業(yè)的健康發(fā)展帶來希望。

05、投融資市場

相對于過去幾年火熱的投融資現象,2022年的情況正在改變,全年成功完成融資和順利完成IPO的企業(yè)寥寥無幾。雖然不能由此即判斷資本市場正逐步失去對物流裝備領域的興趣,但至少有一點是可以肯定的:物流裝備企業(yè)規(guī)模小、低增長、低利潤的現象,已經為資本所了解,這并不符合資本的需求,以前的那種幻覺正在逐步消失。不可否認的是,過去幾年來,由于資本的介入,物流裝備行業(yè)出現了前所未有的繁榮景象,對我國的物流技術發(fā)展起到了巨大的推動作用。

物流行業(yè)是一個大行業(yè),但作為支撐物流行業(yè)運作的物流裝備行業(yè)來說,其規(guī)模是有限的。我國一直缺乏對物流裝備的準確定義和統(tǒng)計數據,最近幾年來,各種咨詢報告為了配合上市公司的需要,做了很多工作,但大多數數據與實際情況相差甚遠。

我國物流裝備僅自動化倉儲與配送這一領域,到2022年,大致的市場需求在800億~1000億元,不包含叉車、托盤等產品,規(guī)模以上參與企業(yè)多達1200家左右,包括系統(tǒng)集成商以及貨架、輸送機、堆垛機、分揀機、機器人(AGV、穿梭車、機械手、AMR)、軟件、配套系統(tǒng)及零部件等產品供應商。

06、外資企業(yè)

2022年,是外資企業(yè)在中國過得比較慘淡的一年。由于疫情,國外的技術人員無法順利來到中國,技術交流主要以線上為主,外資企業(yè)也逐漸失去對中國市場的影響力。

隨著外資企業(yè)參與度的減少,國外的先進技術與裝備的影響力越來越小。這將直接影響我國物流裝備的發(fā)展,這應該是值得注意的一個現象。

07、供應鏈影響

對物流裝備企業(yè)來說,2022年的供應鏈是影響生產的重要因素。一方面,此起彼伏的疫情,影響了相關聯(lián)企業(yè)的正常生產,導致外協(xié)、運輸、關鍵零部件不能按時到位,嚴重影響了物流工程項目的按時交付;另一方面,進口零部件訂貨周期大幅度延長,這一現象越來越嚴重。進口零部件短缺既是疫情導致的結果,也是中美貿易戰(zhàn)和俄烏沖突導致的結果。前幾年因為有部分庫存,這一問題并不突出,但2022年這一情況則凸顯出來,造成的影響是巨大的。各個企業(yè)都在尋求替代品,但替代品的全面應用需要時間來完善。

供應鏈的問題是一個長期累積的問題,其徹底解決也需要很長時間。

二 、2023年物流裝備市場展望

盡管疫情已經得到有效控制,但基于整個國民經濟復蘇需要時間,且物流裝備市場會落后一個節(jié)拍的考慮,2023年的裝備市場不會太樂觀。2022年是逐漸走低的市場態(tài)勢,這一慣性將持續(xù)一段時間,然后再看國民經濟的恢復狀況。只有國民經濟逐步穩(wěn)步回升,物流裝備市場才有相應的需求。

01、市場需求方面

(1) 連續(xù)多年的高增長需要市場消化

自2018年以來,我國物流裝備市場持續(xù)保持高增長態(tài)勢,市場調整勢在必行。但市場需求仍然穩(wěn)健,估計2023年會出現先抑后揚的景象。

(2)電子商務出現前所未有的增速下降現象

2022年的天貓“雙11”交易規(guī)模與2021年持平,這是一個非常強烈的信號:即電子商務的發(fā)展可能已經見頂,再也不會出現過去10年那種超高速發(fā)展的態(tài)勢,以電商為主要訂單的企業(yè)將面臨挑戰(zhàn)。但電商未來仍然是主要的購物方式,其長期增長是必然的。

(3)個人消費欲望下降 企業(yè)的投資愿望下降

當前的問題主要是人們的消費欲望下降,企業(yè)的投資愿望下降,重新提振市場信心需要時間。國家的金融刺激政策一時或難以奏效,還有可能推高物價,尤其是大宗商品價格。對于物流裝備企業(yè)來說,這一方面會獲得一些投資機會,另一方面會推高鋼材價格和人工成本。

(4)物流裝備行業(yè)或將觸底反彈

我國的宏觀經濟發(fā)展將在2023年恢復到5%以上的增長,受此影響,預期2023年下半年會出現好轉,整個物流裝備行業(yè)或實現觸底反彈。

(5)重點關注領域:新能源和冷鏈

新能源汽車是汽車發(fā)展的方向。我國將在2030年實現新能源汽車占比達到70%的目標,由此推斷,新能源汽車的物流需求將迎來激增,其中包括電池生產、儲存、回收等主要環(huán)節(jié)。

此外,自動化冷鏈市場將成為未來發(fā)展的熱點之一。

02、技術與生產方面

(1)市場需求逐漸向高端轉移,高質量、高自動化產品或將逐步取代低端產品市場

我國低端物流裝備長期存在供過于求的問題,這直接導致市場發(fā)展的混亂,包括突破底線的價格戰(zhàn)愈演愈烈,給市場的健康發(fā)展敲響了警鐘。一旦市場需求增速放緩,淘汰落后產能成為行業(yè)的必然選擇。

(2)重點關注產品

AMR、miniload、貨到人揀選、3D機器視覺技術、AI機器人技術。未來的物流系統(tǒng)要求自動化、智能化和柔性化,凡是與此相關聯(lián)的產品將受到重點關注,具有良好的發(fā)展前景。

(3)重點關注技術

軟件技術將進一步受到重視,以數字孿生為切入點的監(jiān)控技術,將會越來越受到歡迎。

03、企業(yè)與人才隊伍

(1)物流裝備企業(yè)的整合與淘汰將是主要發(fā)展方向

高質量的產品需要市場作為支撐,未來一定是高質量和低價格產品的天下。要做到這一點,首先要大幅度提升物流產品供應商的生產效率,降低先進制造的成本。因此,除在技術與工藝上進行創(chuàng)新外,企業(yè)必須具備一定規(guī)模。

由此可以預測,物流裝備企業(yè)的整合與淘汰將會是未來的主要發(fā)展方向。我國物流裝備制造業(yè)比較分散,這一狀況將隨著市場競爭的不斷深化,淘汰一批企業(yè),整合一批企業(yè),壯大一批企業(yè)。過去10年間,國外企業(yè)通過并購和淘汰,頭部企業(yè)規(guī)模基本擴大了一倍,大福、德馬泰克、勝斐邇等企業(yè)均是如此。大福的年銷售收入從2012的約23億美元增長到46億美元。我國頭部企業(yè)規(guī)模還在10億~20億元之間,離世界水平還很遙遠。

(2)人才隊伍相對會比較穩(wěn)定

首先是過去10年,行業(yè)培養(yǎng)了一大批實干人才,這些人才成為行業(yè)發(fā)展的中流砥柱,行業(yè)缺人的狀況將得到根本緩解。其次是物流裝備行業(yè)規(guī)模有限,利潤甚至低于全國機械制造行業(yè),且市場化程度非常高,競爭激烈。長期這樣的局面既缺乏對資本的吸引力,也缺乏對高端人才的吸引力。因此,前幾年大量資本涌入和人才涌入的盛況將難以為繼。這是一個基本情況。

我國物流裝備行業(yè)走過了一段長時間的探索之路,未來的發(fā)展方向是明確的,即發(fā)展高質量的制造業(yè),這與我國整個制造業(yè)的目標是一致的。落后的產能將被淘汰。經過幾十年的激烈市場競爭,我國物流裝備行業(yè)取得了豐碩的成果,與世界先進水平越來越接近,并且在部分產品中具有了后發(fā)優(yōu)勢,這是難能可貴的。

本文來源于羅戈網,不代表九州物流網(http://www.zgslfm.com)觀點,如有侵權可聯(lián)系刪除,文章所用圖片來源于網絡,文章圖片如有侵權可聯(lián)系刪除。